更新日:2023年6月29日

「台風被害で県民共済の火災保険は適用される?」

「県民共済の火災保険を利用するメリットとデメリットとは?」

上記のような疑問をお持ちではないでしょうか?

この記事では、台風被害において県民共済の火災保険が適用された事例を紹介します。

また、県民共済の火災保険を利用するメリットは、掛金の安さです。

台風被害で火災保険の申請を考えている方は、ぜひ火災保険請求相談センターへご相談ください。

無料で家の診断を実施しているため、被害の自覚がない場合でも問題ありません。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

県民共済の火災保険「新型火災共済」の特徴とは?

まず、県民共済の火災保険「新型火災共済」は、どのような特徴があるか紹介します。

県民共済の火災保険は、営利目的ではありません。

そのため、掛金の安さや余剰金の返金が大きな特徴です。

それでは、詳しく解説します。

民間の火災保険に比べて掛金が安い

県民共済の火災保険は、民間の火災保険に比べて掛金が安いことが特徴です。

県民共済の掛金は、以下の要素で決まります。

- 木造か鉄筋コンクリートか

- 住宅の保障額

- 住宅の総坪数

月々数百円〜数千円ほどが相場です。

できるだけ、毎月の火災保険にかかる出費を抑えたい場合は、県民共済の火災保険がおすすめです。

台風などの風水被害時は見舞共済金を払ってくれる

台風や集中豪雨による被害が発生した場合に、補償として見舞共済金を支払ってくれるのも県民共済の特徴です。

県民共済の火災保険が対応している見舞共済金は、以下の通りです。

- 臨時費用

- 焼死等

- 持ち出し家財

- 失火見舞費用

- 借家修復

- 漏水見舞費用

- 風水雪害

つまり、毎月の掛金を抑えながらも充実した補償が受けられます。

しかし、あくまで共済金のため全額支払われる可能性が少ないことに注意しましょう。

余剰金が発生した場合は返金される

県民共済の火災保険は、民間の火災保険と違い、営利を目的としていません。

そのため、毎年の余剰金は契約者様に返金されます。

2022年には、支払った金額の20%程度が余剰金として返金されました。

しかし、地震の保障にかかる掛金は、割戻金の対象にならないため十分に注意しましょう。

県民共済の火災保険と民間の火災保険の主な違いは、営利を目的としているかどうかです。

県民共済の火災保険「新型火災共済」のメリットとデメリットをまとめてみた

次に、県民共済の火災保険のメリットデメリットを紹介します。

まず、火災共済のメリットは、以下の通りです。

- 掛け金が安いため加入しやすい

- 商品内容がシンプルでわかりやすい

- 割戻金により掛け金の総額がさらに安くなることがある

- 年齢や性別に関わらず掛け金が一定

- 高齢者にとって割安になる

逆にデメリットは以下のようになります。

- 保険金の上限が決まっている

- 定期(掛け捨て)しかバリエーションがない

- 若年層にとっては割高になる可能性がある

- 大規模災害時は支払い金減額の特例措置の可能性

デメリットとして、火災共済の場合は最高限度額が決められているため、住宅が全焼した場合、同じ住宅が建てられない可能性があります。

このようなメリット・デメリットを考慮して、火災共済がいいのか火災保険がいいのかを検討する必要があります。

また、火災保険の上乗せに火災共済を利用するという方法もあります。

目安としては、年齢が40歳以上で民間の火災保険に加入していて追加で加入するというケースです。

火災及び自然災害について万が一の補償を強めにしておきたい場合は、検討してみても良いでしょう。

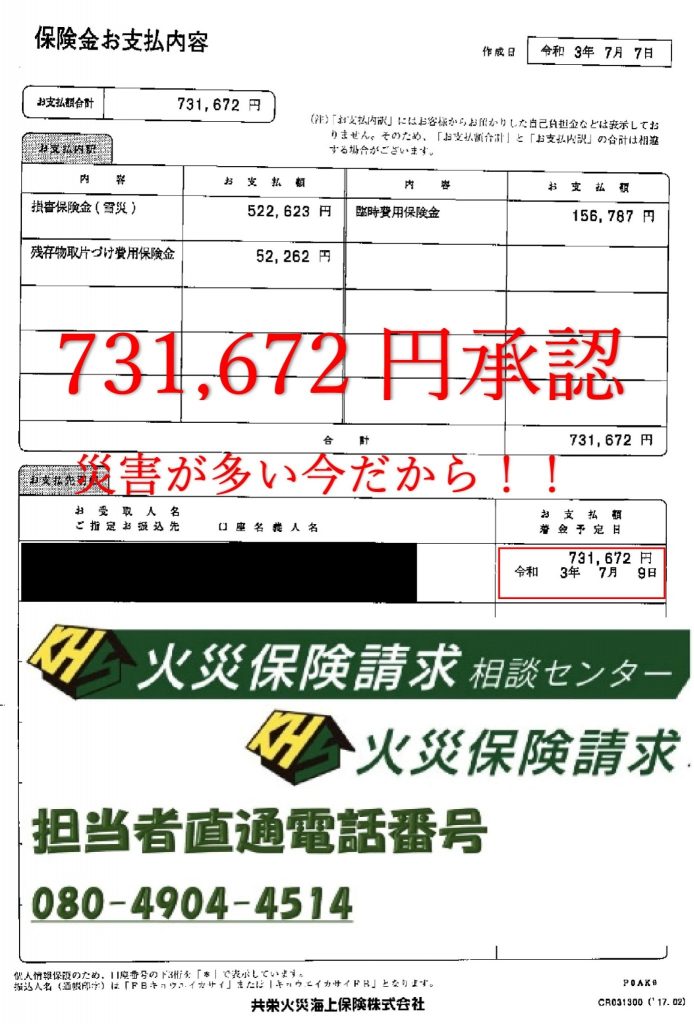

県民共済の火災保険において台風などで見舞金が支払われた実例6選!

次に、県民共済の火災保険において見舞金が支払われた実例を紹介します。

本章で紹介する6つの実例は、以下の通りです。

それでは、詳しく見ていきましょう。

台風により被害が出たケース

まずは、台風により被害がでたケースです。

台風・強風により、屋根の一部が破損。

支払い共済金・住宅 2,000万円+家財1,200万円に加入していたため、損害査定額80万円に対する見舞金として40万円が支払われました。

風水被害について、さらに詳しく知りたい方は下記の記事もあわせてお読みください。

このサイトも要チャック:横浜市民共済生活協同組合による神奈川県民による火災共済はどう?

現在、県民共済で扱っている火災保険の主力商品が「総合火災共済」です。

補償の対象となっているのは、住宅以外にも店鋪や事務所、作業所、併用住宅などの「建物」と、これらの建物の中のある家財や設備、什器、商品などの「家財」です。

この「建物」と「家財」に関しては、単独で補償してもらうこともできますし、セットで補償してもらうこともできます。

火災共済が補償する被害は、以下の通りです。

- 火災…火災によって被害が出た時に共済金が支払われます。

- 落雷…落雷によって被害が出た時に共済金が支払われます。

- 破裂または爆発…ボイラーの破裂やプロパンガスの爆発などによって被害が出た時に共済金が支払われます。

- (台風などでの)風災・雪災・雹災…台風や竜巻などの風災や、豪雪・雪崩や雹により被害が出た時に共済金が支払われます。(※20万円以上の損害に限られる)

- 物体の落下・衝突…飛来物の落下や自動車の衝突などで被害が出た時に共済金が支払われます。

- 水濡れ…給排水設備のトラブルや隣家の水周りの事故により被害が出た時に共済金が支払われます。

- 騒じょう・労働争議…このケースは少ないと思われますが、デモやストライキなど集団行動によって損害が生じたとき被害が出た時に共済金が支払われます。

- 盗難…家財が盗難にあった時に共済金が支払われます。

- (台風などでの)洪水・床上浸水…台風・洪水・豪雨・高潮などに起因する水災により損害が出た時に共済金が支払われます。

意外に思われるかも知れませんが、(台風などでの)風災・雪災・雹災や、(台風などでの)洪水・床上浸水なども火災保険の保障対象なのです。

支払い条件として、以下の通りです。

- 建物または家財にそれぞれ30%以上の損害が出た時

- 床上浸水もしくは地盤面より45cmを超える浸水で建物または家財に15%以上30%未満の損害が出た時

- 床上浸水もしくは地盤面より45cmを超える浸水で建物または家財に15%未満の損害が出た時

住宅の購入や賃貸の契約時には、不動産会社や金融機関から火災保険への加入をすすめられます。

すすめられるがまま加入してしまうと、実際に住む家の実態に合わない高額で負担の大きい火災保険内容になることがあるため、注意が必要です。

また、火災保険ではなく火災共済に加入するという方法もあります。

さらに個人的な台風被害に対するアドバイスが知りたい方は、火災保険請求相談センターにご相談ください。

電話でもメールでもお問い合わせ可能なため、下記のリンクをクリックしましょう。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

持ち出し家財に被害が出たケース

宿泊先のホテルで火災が起こり、持参していたカメラが焼けてしまったケースです。

支払い共済金・家財400万円に加入していたため、持ち出し家財見舞共済金として損害査定額5万円が支払われました。

もちろん火災共済・火災保険なので、火災などの被害に対して費用が支払われているのですが、実は火災のみならず台風・強風などの自然災害に対しても費用(見舞金)が支払われる場合があります。

火災で家が全焼したケース

次は、火災で家が全焼したケースです。

たばこの不始末が原因で出火した隣家の火事によって、もらい火で家が全焼しました。

しかし、支払い共済金・住宅 2,100万円+家財1,200万円の保険に加入していたため、保障額 3,300万円+臨時費用200万円と合わせて3,500万円が支払われました。

火災で家の一部が焼けたケース

次は、火災で家の一部が焼けたケースです。

ブレーカーから出火し、玄関の天井・壁の一部が焼け、消火活動により床が水浸しに。

支払い共済金・住宅 2,000万円に加入していたため、住宅の修復費用として損害査定額300万円+臨時費用60万円と合わせて360万円が支払われました。

落雷で家財に被害が出たケース

次は、落雷で家財に被害がでたケースです。

テレビアンテナに落雷、テレビや冷蔵庫などが故障。

支払い共済金・家財 1,200万円に加入していたため、損害査定額30万円+臨時費用6万円合わせて36万円が支払われました。

借家人賠償責任特約を契約していたケース(賃貸住宅)

次に、借家人賠償責任特約を契約していたケースで保険金が支払われた事例です。

ガスコンロの消し忘れで出火し、オーナーから200万円の損害賠償を求められましたが、支払い共済金 500万円コースに加入していたため、借家人賠償責任特約共済金200万円が支払われました。

民間の火災保険と県民共済の火災共済の違いについて

次に、民間の火災保険と県民共済の火災共済との違いについて、詳しく解説します。

火災保険は民間保険会社が「営利」目的に行う事業で、共済は「非営利」と分類されることがありますが、実はそれだけではありません。

保険と共済の大きな違いは、監督官庁と根拠法令が異なることです。

火災共済を取りまとめているのは全国生活協同組合連合会なので、地方自治体が関係しているように思われがちですが、地方自治体から認可を受けているものの直接的な関係はありません。

また、県民共済は月の掛金が「1,000円コース」「3,000円コース」などといった画一的な商品がほとんどです。

また、火災共済で扱っている代表的なものは、以下の通りです。

- 全労済の「こくみん共済」

- JAの「JA共済」

- 日本コープ共済生活協同組合連合会の「CO-OP共済」など…

その中でも注目すべき共済である全国生活協同組合連合会の「都道府県民共済」の火災共済について紹介します。

各都道府県別の共済は、全国生活協同組合連合会がとりまとめて運営しています。

お住まいの地域により「東京都民共済」「大阪府民共済」「愛知県民共済」などに分かれ、地域毎の共済が独立性を保ち、地域に合わせた商品を販売しています。

この共済への加入は「その地域に居住している」もしくは「その地域に勤務している」ことが条件です。

また、最近の火災保険は、オーダーメイド型ともいえるようなさまざまなバリエーションの補償ができるようになっていることもあり、それぞれの状況に合わせた保険にすることはできますが複雑化は進んでいます。

補償内容についても、火災保険と同じく火事はもちろん台風・突風・洪水・豪雨・大雨などの自然災害による被害も補償してくれますので、「住まいの共済」と言い換えても良いくらいの補償が付いています。

細かい違いこそありますが、火災共済と火災保険はほぼ同じサービスだと考えてよいでしょう。

火災共済で支払われるさまざまな共済金を紹介

次に、さまざまな共済金を紹介します。

それでは、詳しく解説します。

焼死等共済金

火災共済に加入している住宅もしくは火災共済に加入している家財のある住宅の火事が原因で、その火事の日を含めて180日以内に加入者もしくは加入者と同一世帯に属する方が死亡もしくは重度障害となられた場合は、1人につき100万円、1回の火事につき最大500万円までの共済金が支払われます。

また、火事が延焼し隣家に燃え移ってしまった場合の被害に対しては「失火見舞費用共済金」が支払われます。

失火見舞費用共済金

火災共済に加入している住宅もしくは火災共済に加入している家財のある住宅で火事が起こり、第三者の住宅や家財に被害を出してしまった場合は、第三者に1世帯につき40万円、また1回の火事につき最大100万円までの共済金が支払われます。

つまり、2世帯に被害を出してしまった場合は80万円が支払われますが、3世帯に被害を出してしまった場合は、100万円が最大金額になると覚えておきましょう。

そして「臨時費用共済金」も支払われます。

臨時費用共済金

臨時費用共済金とは、火災共済に加入している住宅もしくは家財に起因する火災が発生した時に、生活上で臨時の支出が出てしまった場合に支払われる費用です。

地域によって差はありますが、一般的には1回の事故につき200~250万円を限度に共済金が支払われます。

第三者(オーナー・大家)が所有する住宅を借りて住んでいる場合、火災共済に加入している家財が置いてある住宅の被害を補償してくれるものです。

賃貸物件の占有部分から発生した火災により賃貸住宅に被害が出た場合は、1回の火事により最大100万円の共済金が支払われます。

ちなみに、賃貸物件を借りる際の火災共済の補償は、家財のみとなります。

住宅部分はオーナーが火災保険(もしくは共済)をかけることになっていると覚えておきましょう。

家財に関しては「持ち出し家財見舞共済金」が支払われることもあります。

持ち出し家財見舞共済金

火災共済に加入している家財のうち、加入者もしくは生計を同じくする親族が一時的に持ち出したものについて、火災などにより被害が発生した場合は、1回の事故につき最大100万円の共済金が支払われます。

集合住宅において漏水により階下の住宅に損害を出してしまった場合には、「漏水見舞費用共済金」が支払われます。

漏水見舞費用共済金

火災共済に加入している住宅もしくは火災共済に加入している家財のある住宅から発生した漏水で第三者の住宅や家財に損害を与えた場合は、第三者1世帯につき40万円、また1回の事故につき最大100万円までの共済金が支払われます。

「失火見舞費用共済金」同様、階下の2世帯に被害を出してしまった場合は80万円が支払われますが、3世帯に被害を出してしまった場合には100万円が最大金額となります。

ちなみに共済契約期間は基本的に1年契約です。

1年未満の短期契約や1年超の長期契約も可能ですので、希望される方は相談してみましょう。

掛金の払込方法は、「一括払い」と「分割払い」の2種類があります。

上記で紹介した共済金について、さらに詳しく質問したい方は、火災保険請求相談センターにご相談ください。

お客様1人1人に適したアドバイスを実施しています。

少しでも気になる人は、下記のリンクをチェックしてみましょう。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

火災共済が火災保険より安い理由とは?

県民共済は、なぜ安い掛け金で相応の補償が可能なのでしょうか。

県民共済は、大規模な広告や営業人件費など経費があまりかかっていないことと、単純な保険の仕組みでできているからです。

また、1年間運用して余剰金が出た場合は“割戻金”として被保険者に返金されることから、実質の掛け金はさらに割安になります。

そして、年齢や性別に関わらず掛け金が一定ということもあり、民間会社が発売している保険のように、高齢になるほど保険料が高くなることもありません。

上記の理由によって、火災共済の掛金は割安で運営されています。

県民共済の火災保険における台風被害などでよくある質問とは?

次に、県民共済の火災保険における台風被害などでよくある質問を紹介します。

適切に台風被害で申請するためには、ほかの方が疑問に思っていることを理解しておきましょう。

それでは、詳しく解説します。

県民共済の火災保険は外壁塗装費用がまかなえるの?

県民共済の火災保険では、経年劣化と判断されなければ外壁塗装の費用が支払われる可能性があります。

火災保険の目的は、予期せぬリスクや被害から契約者様を守ることを目的としています。

そのため、経年劣化やメンテナンスの範囲と判断されれば外壁塗装費用は支払われません。明らかに台風や竜巻の影響で外壁にトラブルが起きた場合は、すぐに写真を撮影して申請しましょう。

県民共済の火災保険で台風被害などを申請する場合に必要な書類とは?

県民共済の火災保険を使用する場合に必要になる書類は、さまざま存在します。

主に必要な書類は、以下の通りです。

- 被害証明書

- 見積書

- 修理費用の領収書

契約者様に書類を提出してもらうことで、火災保険会社は適切に支払うべきか判断します。

しかし、初めて火災保険申請をする方にとって、書類の作成は難易度が高いでしょう。

そのため、少しでも不安な方は火災保険申請サポートの利用がおすすめです。まずは気軽に電話かメールでご相談ください。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

台風被害でアンテナが壊れた場合は県民共済の火災保険から見舞金が支払われる?

台風や竜巻でアンテナが故障した場合でも、見舞金が支払われる可能性があります。

アンテナも不動産の一部と判断されるためです。

しかし、アンテナの設置方法や利用状況によっては、見舞金が支払われない可能性もあるでしょう。

例えば、庭に設置しただけのポータブルアンテナの場合は、一般的に火災保険の補償対象外となります。

台風でアンテナが故障した方は、火災保険請求相談センターに質問していただければ的確にアドバイスいたします。

県民共済の火災保険に加入している人は、台風被害で火災保険請求センターに相談ください

この記事では、火災共済と火災保険の違いや特徴を詳しく解説しました。

簡単にまとめると、火災共済のメリットとしては掛け金が安いことが挙げられます。

民間保険会社の火災保険と比較すると、保障範囲や内容ではやや劣るものの、掛け金が安いので家計には優しい契約内容となっています。

決算時に剰余金が発生した場合は、割戻金として契約者に分配金が入金されるため、さらにお財布に優しい火災保険です。

しかしデメリットとして、補償額に上限があることには、留意しなければなりません。

現在県民共済が発売している新型火災共済の補償額の上限は住宅で最大4,000万円、家財で最大2,000万円となっています。

火災保険請求相談センターでは、どんな相談も受けております

掛け金が安いと、補償額が安くなってしまうのは仕方ありませんが、実態に即していない場合は火災共済ではなく、火災保険を検討すべきでしょう。

このように、火災共済と火災保険を比較して、自分たちの生活に合った方をセレクトすることをおすすめします。

必ずご契約内容を確認して納得のうえで加入するようにしましょう。

建物診断と火災保険の活用を推進しております。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。

火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

【2021年では200件以上の建物調査を行い 93%以上の確率で平均120万円の火災保険金・地震保険金】が受給できました。

※被害自覚なくても無料点検オススメします

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている宮崎県延岡市周辺でも2022年1月22日の地震被害はあり、九州であればどこでも無料点検はすぐにご依頼ください。損はさせません。 |