公開日:2021年11月30日

目次 (▼タップで項目へジャンプします)

損害保険の鑑定人から【0円です!無責です!】と言われ、ガッカリして火災保険請求相談センターに相談を頂く事が増えております。

0円判定(無責とは):ご契約の保険会社側に、保険金を支払う責任が無いこと

今回は0円の判定でも、実は!

「有責になるケースもある」

ことをお伝えするとともに、0円の無責に関わる不払い問題の周知もしていきます

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

お問い合わせは上記画像をクリック!

建物診断と火災保険の活用を推進している団体です。

自然災害での被害を自覚されている方、原則過去3年以内に被害の工事を行った方はご相談ください。

火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。

詳しくはお問い合わせください。

アジャスターから0円の理由はしっかりと聞いておく

【株式会社 火災保険請求相談センター】火災保険申請・地震保険申請サポートを行っております。

- 加入している損害保険の鑑定人から「0円」の理由を細かく聞くと、突発的な事故の判定ではなく、経年劣化や施工不良での判定は納得できる・納得できないケースがあります

過去の事例で交渉をしてきて、0円からお金が降りたケースで、

鑑定人になぜ0円だったのかを聞いてびっくりする様な理由がありました。

その事例をご紹介

|

他にもさまざま理由はありますが、0円から有責に変わったケースです。

「経年劣化なのか」と納得する前に、交渉できるかもしれないという事は覚えておきましょう

0円を回避できても、今度は保険金不払いの問題が出てくる

損害保険の不払いとは、正当な理由なしに被保険者に払うべき保険金を支払わないことです。

いろいろと理由をつけて、保険金を支払わなくてもよい方向に持っていこうとする行為も含まれます。

悲しいことに、このような不払い行為は、主に火災保険で多いといわれています。

つまり、住宅保険業界では頻繁に起こってしまっていることなのです。

それはなぜか…

火災保険の申請に不慣れな一般の方々をうまく丸め込んでしまっているという実態があるからです。

火災保険の支払い率、ご存知ですか?

火災保険の支払い率は、1.4~2.0%といわれます。

これをご自宅など家一軒当たりに換算すると、

72年に一度しか火災保険は支払われていないということです。(数十万件以上という膨大な不払いも表ざたになっています。)

このようなひどい不払いが、これまでなかなか表に出てこなかったのは、保険会社が大手マスコミを支える大スポンサー(広告主)であるからです。

マスコミは火災保険の不払いの事実を知っていたとしても、それを報道してしまうと、

保険会社などから広告を引き上げられてしまうために堂々と報道できないというジレンマを抱えています。

しかし、想像を超える数と、民事・刑事訴訟などが頻発してしまったことで、マスコミも報道せざるを得なくなったのが現状です。

なぜ保険金の不払い問題は起こるのか

当たり前のことですが、保険会社も営利企業です。

私達のような被保険者から預かった保険金(総計で数兆円とも)を元手に投資をし、ビルを建設して不動産の利益も得られるような仕組みをとる会社もあります。

その元手となる保険金を減らしたくないのか、支払うべき保険金を支払わない不払いが行われてきた事実もあります。

では具体的に、保険会社はどのようにして不払いに持ち込もうとするのでしょうか。

(1)電話で不払いに持ち込もうとするパターン

例えば、自宅の天井に自然災害が原因と思われる不具合が生じたとしましょう。この不具合を保険会社に電話で連絡したところ、

| 保険会社:「火災保険を使って屋根の修理をするおつもりですか?」 |

と、その権利を否定するような言い方をすることがあります。

つまり、保険会社は被保険者にとって当然の権利である火災保険により住宅の修繕を、

まるで拒否するかのように対応してくるというわけです。

しっかりと約款(支払いルールを知っておく)

火災保険というその名称から、火事以外の災害で起きた修繕はできないという、

事実とは異なる内容で不払い(保険請求を受け付けない)に持ち込もうとするケースがあります。

しかし、火災保険の正式な名称は「住宅総合保険」で、火災以外の台風災害・風害・雪害などでも使えるのです。

この名称については、厚生労働省から保険会社に火災保険を一般的に「住宅総合保険」と呼ぶよう要請していますが、上記のような言い逃れをする都合もあるのかどうかわかりませんが、その要請は形骸化しているように見えます。

(2)損害保険の鑑定人が無責に持ち込もうとするパターン

とはいえ、被保険者が火災保険を使って住宅の修繕をしたい旨を伝えると、保険会社から修繕費の査定をするために保険鑑定士が派遣されます。

その名の通り、どれくらい火災保険が下りるかを鑑定するためにやってくるわけですが、

実はこの保険鑑定士の資格は保険会社が認定・発行しているために、「彼ら鑑定人は、損害保険会社側」といえます。

(3)“保険会社の天下り先が鑑定会社”という構図

そもそも、保険鑑定士が所属する鑑定会社は、損害保険会社の子会社であったり、表向きは違っても裏でつながっていたりというパターンが非常に多いです。

そのため、保険会社が事前に保険鑑定人に不払いに持っていくように依頼(あるいは間接的に匂わせる)することは簡単ですし、

酷いケースでは不払いでクロージングした場合の「報酬」を渡している場合もあります。

このような取引が過去何十年間も続き、

その積み重ねで何十万件という火災保険の不払いが起こってしまったわけです。

時代劇でよく見られるような裏取引が、火災保険の裏側では日常的に悪い慣例として行われてきました。

これでは、火災保険を契約するメリットがありません。

保険が出るかどうかの基準は「時期」と「症状」

具体的に、保険鑑定人はどのように不払いに持ち込もうとするのでしょうか。

一番多いパターンは、修理が必要な箇所をチェックした後に、自然災害など火災保険が利く理由ではなく、

「経年劣化」という、火災保険の対象にならない理由を挙げてきます。

つまり、台風などの自然災害による建物被害ではなく、家自体が時間経過で傷み、修理が必要になったという判断で、火災保険の適用外ということを主張してきます。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

無責の明確な判断基準はない?実は担当者次第なのです

では損害保険の鑑定人が、災害によって修繕が必要になった箇所を経年劣化と判断する基準=根拠は何なのでしょうか。

実はその基準はありません。

実際に現場に来た鑑定人に聞いても

「【日本損害保険協会】の資格を持っているだけで、明確な基準はありません。」と言います。

別の鑑定人が来れば査定内容や金額は全く変わりますし、その書面や保険会社によっても「出る・出ない」があると、平然と言います。

また経年劣化の住宅には保険をかけてはいけないという法律があります。

保険代の踏み倒しにつながるためにこのような法律が定められているので、経年劣化の住宅の保険を引き受けることは保険会社が違法なことをしているというわけです。

つまり、保険鑑定士の言っていることは矛盾だらけなのです。

保険鑑定人は不払いのために無責の判断を下すに際して経年劣化を主張することがあるのですが、保険金が下りるかどうかの基準の中に「住宅の新しい/古い」はありません。

長年この仕事に従事してきた立場から言わせていただきますと、火災保険が出る基準は、「時期」と「症状」の2つだけです。

言いかえると、住宅が「いつ壊れたのか」「機能しないレベルで壊れているのか」。これだけが判断基準となります。

事故・被害発生日時は正しく記録しておくことが重要

まず、「いつ壊れたのか=時期」を主張するために、被害発生日時などは正しく記録しておくことが重要です。記憶ではなく記録が重要です。

そして次に、「機能しないレベルで壊れているのか=症状」を立証するためには、住宅の状況をさまざまな角度から撮影して保険会社に提出しなければなりません。

「写真を撮るだけなら簡単」と思われるかもしれませんが、

屋根に雨漏りが発生していたり、損壊が発生していたりする場合などは、屋根の上に登って撮影する必要があるので危険です。万が一、ということがあります。

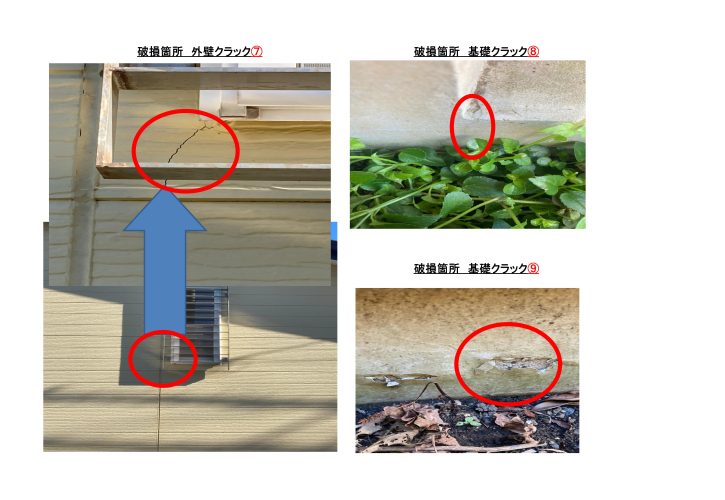

下の写真をご覧ください。

調査写真 例①

これら写真の様に、撮ってもらった写真がどの箇所で、どういった理由で撮ったのかも書いてもらうと、

工事を依頼する施主さまもわかりやすく、また同時に保険会社もわかりやすくなります。

不払いという、結論ありきの鑑定人が査定を行う場合は、とにかく経年劣化と判断するに足る材料を目ざとく探します。

その時は必ず以下のようなことを言い始めます。

| 鑑定人:「築年数が結構経ってますね」 鑑定人:「新しい住宅でも、すぐにだめになる場所があるんですよ」 |

経年劣化を被保険者に認めさせようとする方向に話を持っていこうとします。

その時に、被保険者は「そうですね」と認めてしまうと相手の思うツボです。

損害保険の鑑定人は、「被保険者が自ら経年劣化を認めた」と主張するので、一気に無責の方向に傾いてしまうのです。

被保険者は、もともとの住宅の状況と災害による被害は別物であるということを理解した上で、鑑定人のさまざまな質問に答えるようにする必要があります。

基本的に、保険鑑定人は被保険者に有利になるような方向に持っていくつもりはありません。

「どのようにして、不払いにしようか」と最初から考えている鑑定人もいるくらいですから、余計なことは話さない方がよいでしょう。

ハシゴを貸してほしいと依頼が?保険鑑定人に屈しない

例えばこんなケースがありました。

鑑定の際に、ハシゴを準備して欲しいと依頼をしてきたのです。

ハシゴを持っている家庭でも、例えば屋根に上がるほどの高いハシゴをお持ちの方は少ないのではないでしょうか?

これはつまり、保険鑑定人が被保険者に対して、ハシゴがないのであれば鑑定しないという、嫌がらせのようなものです。

このような無理難題を吹っかけられたら、「ふざけるな!」と声を荒げるのではなく、「こちらでハシゴは用意できないので、そちらでご用意いただけますか?」と対応しましょう。

ちょっと強気に出て、「ございません」や、「ハシゴは商売道具ではないのですか?」という答えでもよいでしょう。

被保険者側には、保険鑑定人を提訴する苦情センターなどの機関が用意されてあり、鑑定人を替えて再鑑定を保険会社に依頼もできます。

こういった情報を鑑定前に知っているか・知らないかで、損害保険の鑑定人との交渉の行方は随分変わるのではないでしょうか。

新価と時価より、経費と足場代が高額に認定の鍵

保険鑑定人は保険の引き受けをしても、都合が悪くなったら経年劣化だと言い張り、それを論破しようものなら

今度は、低めの保険査定額で、被保険者にとって不利なクロージングをしようとします。

火災保険を請求するなど、一生にそう何度もない場面でそのような対応をされると、被保険者からすると「到底納得できない」心情でしょう。

新築時と、建立から長年経過した状態とでは、建物に用いられている部品の価格が違うという言い分で、低めの査定額を提示することもあります。

しかし一見 理にかなった言い分に思えますが、大きな間違いがあります。

なぜなら保険会社は、火災保険を利用した修理を行う場合、新築時・新品時と同じ費用の支払いが義務付けられているからです。

住宅を保険で修理する場合は、その材料を新品に取り替えて再調達するのが保険法の大原則(新価実損)です。それを被保険者が知らないことをいいことに、低めの査定で話を進めてきます。

この原則を「新価実損」と呼ぶのですが、少しでも査定内容に納得できない場合は自信を持って鑑定人と交渉しましょう。

こういった専門用語を盾に査定額を減らしてきますが、一番大事なのでタイトルでもある、足場と経費でのもともとの申請金額が重要になります。

建築基準法でもあるとおり、2m以上の高所作業では安全対策=足場が必須になります。

そういった細かい交渉も必要になってきます。

第三者機関が不払いに持ち込もうとするパターンもある

もし、保険鑑定人が火災保険の適用を認めて、保険会社が修理費用を支払うことになったとしても、その査定額に問題が生じることがあります。

本来支払うべき額より、かなり低い額を提示される可能性があるのです。

実際に、火災保険が支払われた場合でも、本来支払われるべき額と比較すると、

大幅にカットされた額で交渉が終わってしまった例も多く、これでは被保険者がなぜ火災保険をかけているのか。

保険料を支払うだけでなんのメリットもないという状況に陥ってしまいます。

前述に説明したとおり、保険会社は利益追求のあまり、保険鑑定人も一緒になって不払いの方向に話を進めようとしていきます。

我々一般人にとって、

「保険鑑定人という専門職の方がそういっているのだから、そういうものなのだろう」

という感覚になるかもしれませんが、実際は保険会社と一緒に画策しているだけ…というケースもあります。

また、あまりにも査定額が低い時には、第三者機関に調停を依頼するという方法もあります。

被保険者と保険鑑定士の、どちらの意見が正しいかを第三者の目で見極めてもらえるということです。

しかし!! この第三者機関が保険会社の子会社になっていることが多々あります。

この場合、もうおわかりのことと思いますが、結局はこの第三者機関も一緒になって不払いに持っていこうとします。

こうなってしまうと、第三者機関に調停を依頼する意味はなくなってしまいます。

このような第三者機関があることを知りつつ、「全幅の信頼を寄せるのもまた危険だ」という予備知識があれば、機関の上手で賢い活用ができると思います。

不払い問題を解決するには

このように、保険会社は保険金の不払いのためにさまざまな機関・人物を巻き込んでいきます。

そして、組織的にその不払いを行ってきた会社も少なくありません。

しかし、その組織力に対抗する手段がないわけではありません。

しかも、保険会社から火災保険を勝ち取り、住宅の修理を行う方法があります。

それは、火災保険を使って住宅を修理することに慣れている専門業者に依頼することです。

なぜこのようなことが可能なのか、それは医療保険や自動車保険を参考にすればわかります。

医療保険は医者が、自動車保険は自動車修理業者などの専門業者が書類を作成して保険会社に提出しているため、

申請漏れがなく保険会社も支払いをせざるを得ないからです。

専門業者は、保険会社以上に建築・建物構造について隅々までを知り尽くしている上に、

保険会社が不払いにしようと、付けてくる難癖クレームに対しても反論や対応ができます。その経験が豊富だからです。

火災保険で家の修理を行なうことは当然の権利

火災保険の不払いは、今後大きな社会問題に発展する可能性があります。

「火災保険は火災のときに使うもの」

という固定概念・思い込みから、火災保険を使って住宅を修理するという発想自体がなかった方も多いと思いますが、

これは違法でもなんでもなく、損害保険を掛けている被保険者の当然の権利です。

せっかく毎月毎年、高い保険料を支払って保険を契約されているのですから、使えるときに使わないのは宝の持ち腐れですね。

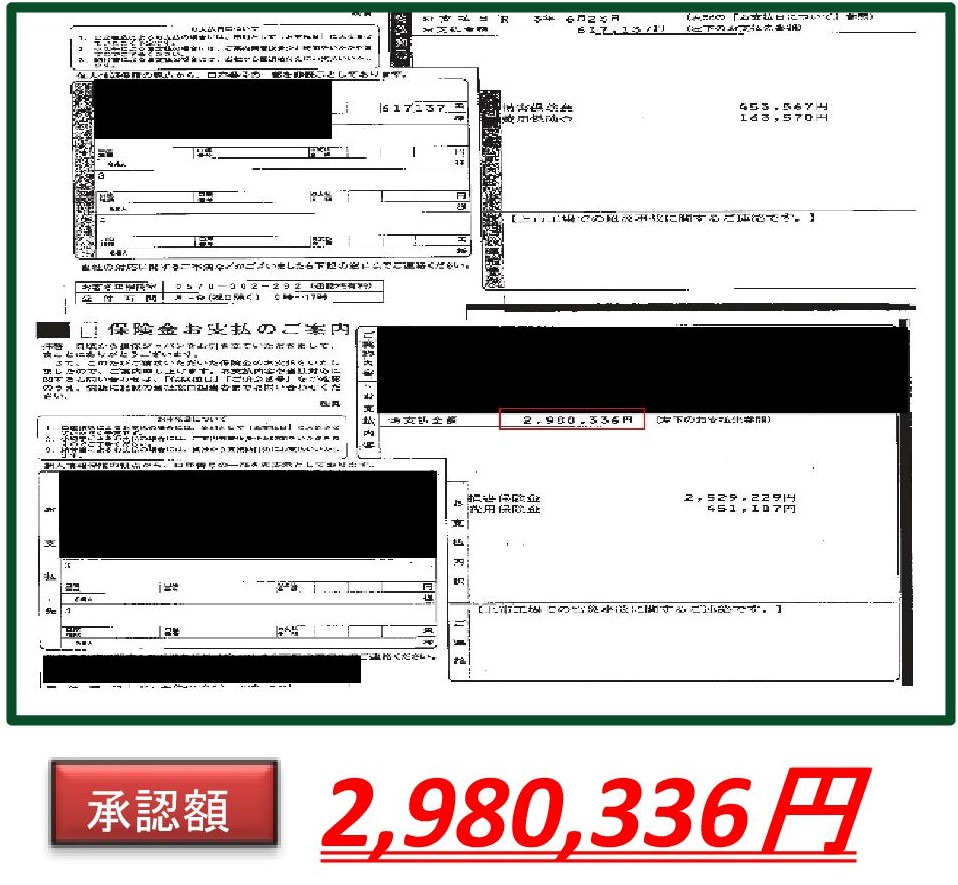

被害に心当たりのある方はもちろん、被害の自覚がない方でも平均120万円の火災保険金が受給出来ておりますのでお問い合わせください。 画像をクリック!

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている東京都清瀬市周辺でも2021年10月7日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |