2021年10月28日の午前9時55分頃茨城県で震度4の地震が発生致しました。

地震保険に加入している方へ向けた請求のコツと、地震保険未加入でも覚えておきたい火災保険の重要性を記事にしました。

【副業・代理店】火災保険申請サービスって稼げるの?徹底解説!!

10月28日の地震で覚えておきたい保険請求のコツを教えます

| 28日09時55分ころ、地震がありました。 |

この地震による津波の心配はありません。

震度4茨城県 – 坂東市

震度3茨城県 – 土浦市, 茨城古河市, 石岡市, 下妻市, 常総市, 取手市, つくば市, 茨城鹿嶋市, 守谷市, 筑西市, かすみがうら市, 桜川市, 行方市, 鉾田市, つくばみらい市, 八千代町, 五霞町, 境町, 水戸市, 笠間市, 小美玉市, 茨城町栃木県 – 栃木市, 真岡市, 下野市群馬県 – 館林市, 板倉町埼玉県 – 加須市, 久喜市, さいたま北区, さいたま大宮区, さいたま見沼区, さいたま中央区, さいたま浦和区, さいたま南区, さいたま岩槻区, 川口市, 春日部市, 越谷市, 蕨市, 戸田市, 八潮市, 三郷市, 幸手市, 吉川市, 白岡市, 宮代町, 杉戸町千葉県 – 松戸市, 野田市, 成田市, 習志野市, 柏市, 鎌ケ谷市東京都 – 東京新宿区, 東京文京区, 東京中野区, 東京杉並区, 東京板橋区, 東京練馬区, 東京足立区, 調布市

この地域では実際に地震による小さなひび割れでも地震保険に加入していれば一部損害の認定がされる可能性大です。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

地震損害による一部損の基準とは!?

| 損害の設定区分 | 認定基準 | |||

|---|---|---|---|---|

| 建物の場合 | 地盤の液状化現象被害 | 家財の場合 | ||

| 傾斜 | 沈下 | |||

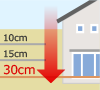

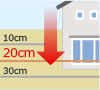

| 全損 | 主要構造部(軸組、基礎、壁、屋根等)の損害額が、建物の時価の50%以上である損害 |  約1°を超える 場合 |  30cmを超える 場合 | 損害額が家財全体の時価の80%以上である損害 |

| 焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上である損害 | ||||

| 大半損 | 主要構造部(軸組、基礎、壁、屋根等)の損害額が、建物の時価の40%以上50%未満である損害 |  約0.8°を超え、 約1°以下の場合 |  20cmを超え、 30cm以下の場合 | 損害額が家財全体の時価の60%以上80%未満である損害 |

| 焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満である損害 | ||||

| 小半損 | 主要構造部(軸組、基礎、壁、屋根等)の損害額が、建物の時価の20%以上40%未満である損害 |  約0.5°を超え、 約0.8°以下の場合 |  15cmを超え、 20cm以下の場合 | 損害額が家財全体の時価の30%以上60%未満である損害 |

| 焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満である損害 | ||||

| 一部損 | 主要構造部(軸組、基礎、壁、屋根等)の損害額が、建物の時価の3%以上20%未満である損害 |  約0.2°を超え、 約0.5°以下の場合 |  10cmを超え、 15cm以下の場合 | 損害額が家財全体の時価の10%以上30%未満である損害 |

| 建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け損害が生じた場合で、全損・大半損・小半損に至らないとき | ||||

一部損害の時価の3%以上とは

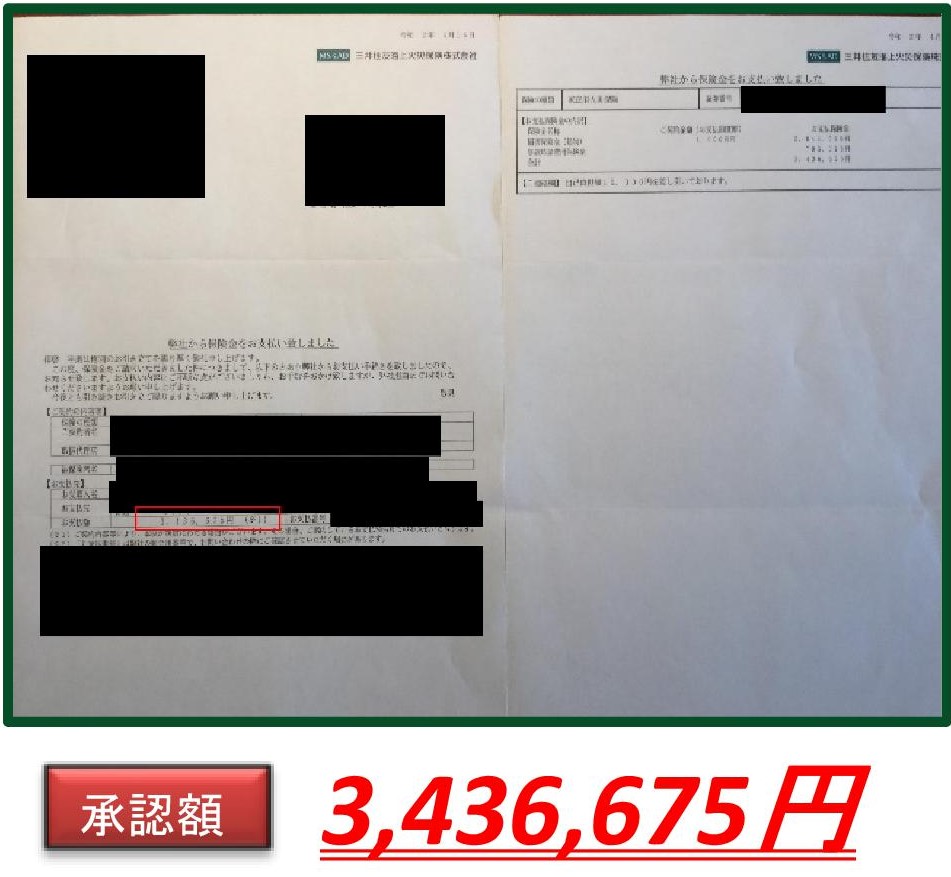

震度3の地域でも弊社のサービスで地震認定されているケースでご紹介いたします。

一部損認定ケースその① 千葉県香取市 震度3

千葉県香取市では2021年10月7日にも地震で震度3がありました。 また同年の2月13日でも揺れております。

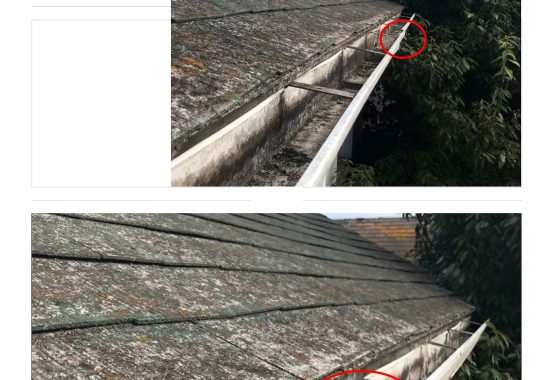

現場をみさせて頂くと基礎に大きなヒビが1か所とヘヤークラックが数か所あり、地震認定になりました。

また地震保険以外にも火災保険で物置の損傷も認定となりました。

物置へこみ

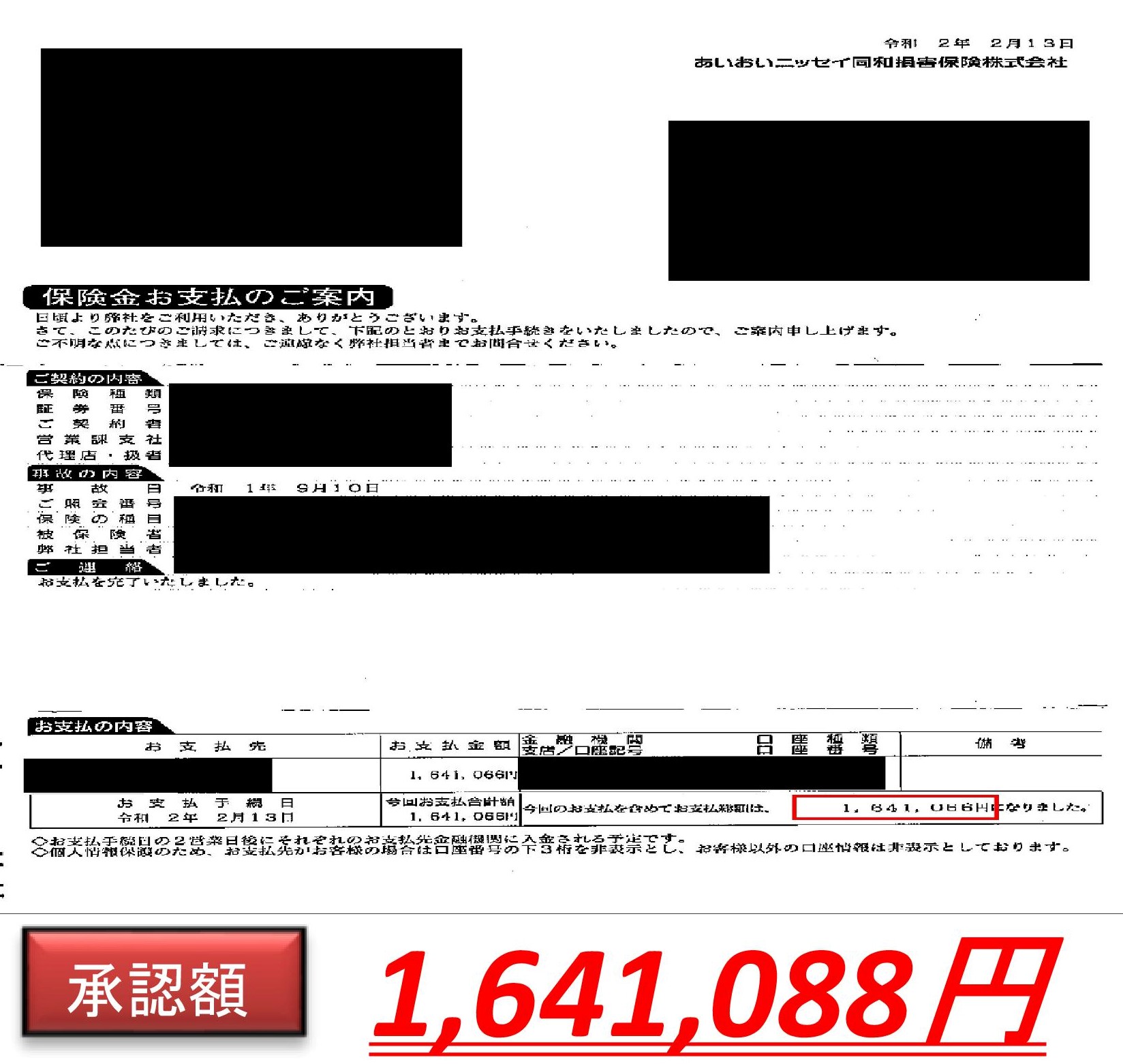

一部損認定ケースその② 栃木県小山市 震度3

栃木県小山市でも2021年10月7日と2021年5月1日に震度3がありました。

開口部 クラック

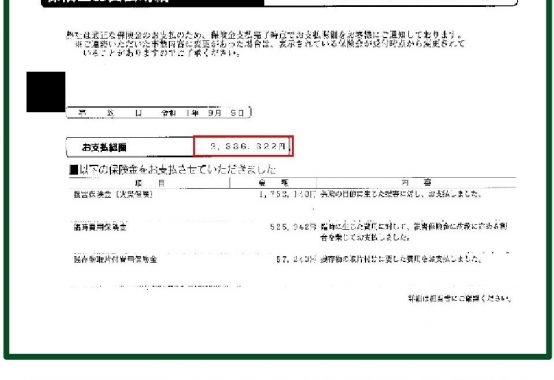

基礎のひび割れもあり一損害の50万円の認定と火災保険請求で室内の障子の認定がありました。

いまや地震は日本全国どこで起きてもおかしくない状況になっております。

都市部地震での地震保険申請(火災保険)による給付金と申請会社の営業方法とは!?

地震保険は火災保険と同じ会社でしか加入できないので火災保険も請求しましょう

地震保険は火災保険と同じ会社でしか入れません。

単発での地震保険は入れないので、地震保険加入している人・未加入の人でも火災保険請求も検討しましょう。

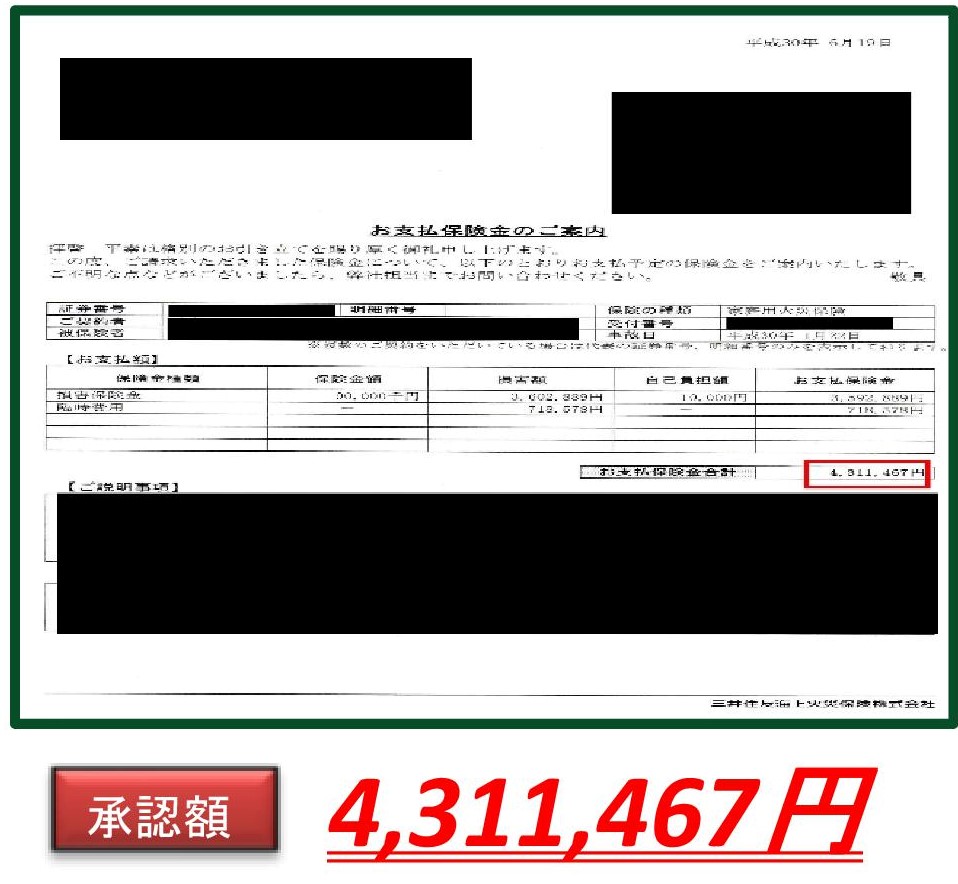

火災保険認定ケースその① 工場の壁が取れた

損害箇所が2秒ごとにかわります。

台風での被害でも火災保険が認定されます。

火災保険認定ケースその② フェンスが曲がっている

火災保険は民間の保険会社であれば敷地に保証がついております。

JA共済や全労済などの共済は建物のみの保証となっております。

台風被害認定164万

火災保険認定ケースその③ 屋根材が壊れた

台風 被害 写真 千葉

屋根材が壊れた場合も突発的であれば認定されます。

まとめ

地震保険も火災保険も申請主義です。 加入している貴方が行動をうつさなければお金はもらえません。

毎年毎年引き落としされていく中でなんの為の保険か?

もう一度考えてみてください。 保険会社設立の背景は相互扶助です。 お互いがお互いを助け合う為にできた会社です。

2014年の関東の大雪では4000億円が火災保険の雪害で支払いになっております。 それでも保険代理店や保険会社は貴方にとっての有益な情報は流しません。

情報社会の昨今、行動して知識を増やして試して納得して大事な【家】を守りましょう。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】