農業共済「NOSAI」は、他の火災保険よりも良い保険?地震や風水害などの自然災害は申請しましょう

「NOSAI」という農業共済があるのをご存知でしょうか?NOSAIとは、公益財団法人全国農業共済協会が運営する農業共済組合のことです。

「もしかして農協の関係?」と思った人もいるかもしれませんが、JA農協とは無関係の団体です。

そのNOSAIの共済の中に、「住まいる」という名前の建物共済があります。全労災の「住まいる共済」と名前が同じなので紛らわしいのですが、全労災とはまったく関係がありません。

全労済の住まいる共済の記事はこちら:【共済】の火災保険の申請は下りないのか?違いを業界プロが解説

このNOSAIの建物共済「住まいる」は、はたして民間の火災保険よりもお得なのでしょうか?この建物共済に入っていれば、今後起こり得る自然災害に対応できるのでしょうか?その辺について、お話ししたいと思います。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

火災保険申請の調査と火災保険の活用を推進している団体です。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。

火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

そもそもNOSAIとは、いったい何?

■戦前の「家畜保険」と「農業保険」が統合してできた、農家のための共済制度

「農協のことは良く聞くけれど、NOSAIは聞いたことが無い」という人も、多いかもしれません。NOSAIとは、昭和22年からある農家のための共済制度のことです。昭和22年に「農業災害補償法」が制定されたときに、戦前の「家畜保険」と「農業保険」が統合して、農地改革で創出された自作農民の経営を支えるために生まれました。

このNOSAI制度(農業共済制度)は、農家が掛金を出し合って共同財産を積み立て、災害を受けた農家は、その共同財産の中から共済金の支払いを受けて農業経営を守るという仕組みです。相互扶助を目的とした共済保険制度である点は、COOP共済やJA共済などと同じですね。

■自然条件の影響を受ける農業の特性などから、国もNOSAIをバックアップ

農業はほかの産業と違って、自然条件に依存することが大きい職業です。農業災害は予期しないときにやってきますし、きわめて広範囲に発生するリスクもあります。そうした特性があることなどから、NOSAIの運営に関しては国もバックアップをしています。

NOSAIの組織は日本全国にあって、各地で農業に従事している人が利用できるようになっています。共済の種類は「農作物共済」から「家畜共済」「果樹共済」「畑作物共済」「園芸施設共済」「農機具共済」までさまざまあり、農業における災害のほとんどをカバーできるようになっています。そして今回ご紹介する「建物共済」も、NOSAIの共済のひとつです。

NOSAIに加入している農家や企業・団体の人が、共済に入れる

では、NOSAIの共済に加入できるのは誰なのか、それが気になるところです。NOSAIに加入できるのは、組合員である農家の方と、一定の条件を満たしてNOSAIに加入した一般企業や団体の方々です。加入条件というのは、“一定面積以上を耕作している”といった、やはり農業に関連した条件です。

つまり、農業と縁が無い個人は、残念ながらNOSAIに入ることはできません。その点が、一般の人でも自由に入れるJA共済とは、ちょっと違いますね!

NOSAIの建物共済「住まいる」とは、こんな共済

■火災から地震・風水害までカバーできる共済

NOSAIの建物共済「住まいる」には、「建物火災共済」と「建物総合共済」の2種類があります。

建物火災共済は、火災などの事故を保障する共済。建物総合共済は、火災に加えて地震や風水害などの自然災害を保障する共済です。

NOSAIの契約期間は、原則1年間。ただし2年・3年分を一括で支払うと、「継続申込特約」が付くので、掛金が割引になります。掛金の払い込みを年2回または4回に分割すると、掛金負担額を軽減できるという特約もあります。

火災共済の申請方法はこちら:【申請テクニック】って本当にあるの?火災保険申請のコツ

NOSAIの契約限度額は、建物火災共済が6,000万円、建物総合共済が2,000万円です。

これぐらいあれば、一般の住宅であれば問題なくカバーできるでしょう。

ただし、掛金がいくらになるのかは重要な問題です。そこで、NOSAIの建物共済掛金シミュレーションをやってみました。

| NOSAIの“建物共済掛金シミュレーション”をやってみました!

NOSAIの建物共済に加入した場合、いったい毎月の掛金はいくらになるのでしょうか?NOSAI神奈川のホームページにある“建物共済掛金シミュレーション”(http://www.nosaimie.or.jp/simulation/)を使って、下記の条件を例に挙げ、いったい毎月の支払額がいくらになるのかをシミュレーションしてみます!

建物のある場所:神奈川県 建物の家具類を加入するか:加入する 建物の構造:木造、 建物の面積:120㎡ 家具類の世帯主夫婦:夫婦 世帯主以外の家族:25歳以上の女性1人、小・中・高校生1人、幼児1人

この条件で「再取得価額を計算」を押すと、建物が2,160万円、家具類が1,800万円になります。この金額を参考に、「総合共済は2,000万円以下」という指定の範囲内で、下記のように設定しました。

<火災共済の契約額> 建物2,160万円・家具類1,800万円 <総合共済の契約額> 建物1,200万円・家具類 800万円

さて、その結果はどうだったかというと…。

<火災共済の掛金> 建物2,160万円の保障で、年14,688円の掛金 家具類1,800万円の保障で、年12,240円の掛金 <総合共済の掛金> 建物1,200万円の保障で、年25,200円の掛金 家具類800万円の保障で、年16,800円の掛金

<合計の掛金> 建物3,360万円の保障で、年39,888円の掛金 家具類2,600万円の保障で、年26,040円の掛金

つまり…

年払い 68,928円(月に換算すると約5,744円)

これには、建物3,360万円・家具類2,600万円の保障の他に、下記の特約が付帯されています。耐火造の住宅の場合はさらに割引が受けられます。

●新価特約 共済事故が生じたときに、建物や家具類・農機具を再建築・再取得するのに必要な額(新価額)を損害の額と認定して共済金を支払う特約 ●臨時費用負担特約 損害共済金の20%を臨時費用共済金として支払うなどの特約 ●費用共済金不担保特約 残存物取片付け費用共済金や特別費用共済金などの費用共済金の支払いが無い代わりに、その分掛金が安くなる特約

ほかにも先にお話しした継続申込特約や分割特約などが含まれています。

各保険会社・共済によって条件がまちまちなので、 「NOSAIが絶対に安い」とは言い切れませんが、 この金額で火災、落雷、物体の落下・衝突、盗難によるき損または汚損、破裂・爆発、水ぬれ、破壊、消火活動による損害、台風などの風水害、雪害、地震・噴火・津波まで手厚い保障が受けられるのは、やはり国のバックアップがあってこそと思われます。 |

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

NOSAIの建物共済のメリット

① 国のバックアップが受けられるので、低価格で充実した保障が受けられる

NOSAIの建物共済の最も大きなメリットは、もともと過酷な自然を相手に仕事をする農家の方の保障を目的としたものなので、国がバックに付いていることでしょう。NOSAIの共済掛金の一部や事務費は、国庫負担によって賄われています。

② 古い建物や家具でも、再建築・再取得価額で保障される。

これは他の共済でもやっていることですが、火災などで損害を受けた場合は、被害に遭ったときの時価額ではなく、同程度のものを新たに建築・取得するために必要な価額で保障されます。

③ 臨時費用特約が自動付帯されている。

損害共済金の20%を臨時費用として支払ってもらえる特約が自動付帯されているのは、実際に災害に遭った際にとても助かります。臨時費用は、被災したときには必ず必要になってくるからです。民間の保険会社は、この臨時費用特約を付けるためには、別途料金を追加するケースがほとんどです。

NOSAIの建物共済のデメリット

① 民間の保険会社に比べて融通が利かない

これは他の共済にもいえることですが、「山の上に住んでいるから津波の保障は要らない」と言っても、それだけを外して掛金を安くすることはできません。

民間の保険会社が、保障の内容を事細かく決められるのにくらべて、かなり決め方が大雑把です。

② NOSAIに加入している農家・企業・団体の人以外は加入できない

「NOSAIの保障はお得だから、私も加入したい」と思っても、NOSAIに加入している農家・団体・企業の人でなければ、加入することはできません。しかし、もともとが農家の生活を守るためのものなのですから、仕方がないといえば仕方がないことですね。

結局のところ、NOSAIの建物共済「住まいる」と民間の火災保険は、どちらがお得なのか?

NOSAIの建物共済「住まいる」は、民間の多くの保険会社に比べて、お得である可能性が高いといえます。農業を営まれる方は、「農作物共済」や「家畜共済」「果樹共済」「畑作物共済」「園芸施設共済」「農機具共済」なども含めて、総合的に検討されると良いでしょう。

その昔、縄文時代の人々も、お互いに困った時は助け合って生きていました。共済の精神とは、そうした相互扶助の精神が色濃く根付いているので、そもそも「お得か、お得じゃないか?」で判断すべきものではないのかもしれません。

土と生き、自然とともに生きる農業者の方々が、災害に遭ったときに助け合うための共済金であり、民間の保険会社にはない大きな“心の支え”でもあるといえるでしょう。

地震や台風などの自然災害に遭ったときは、火災保険調査にご相談を!!

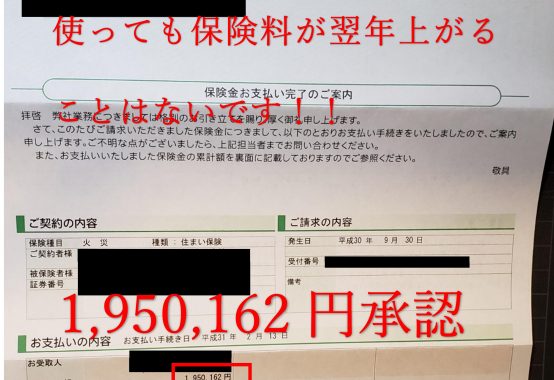

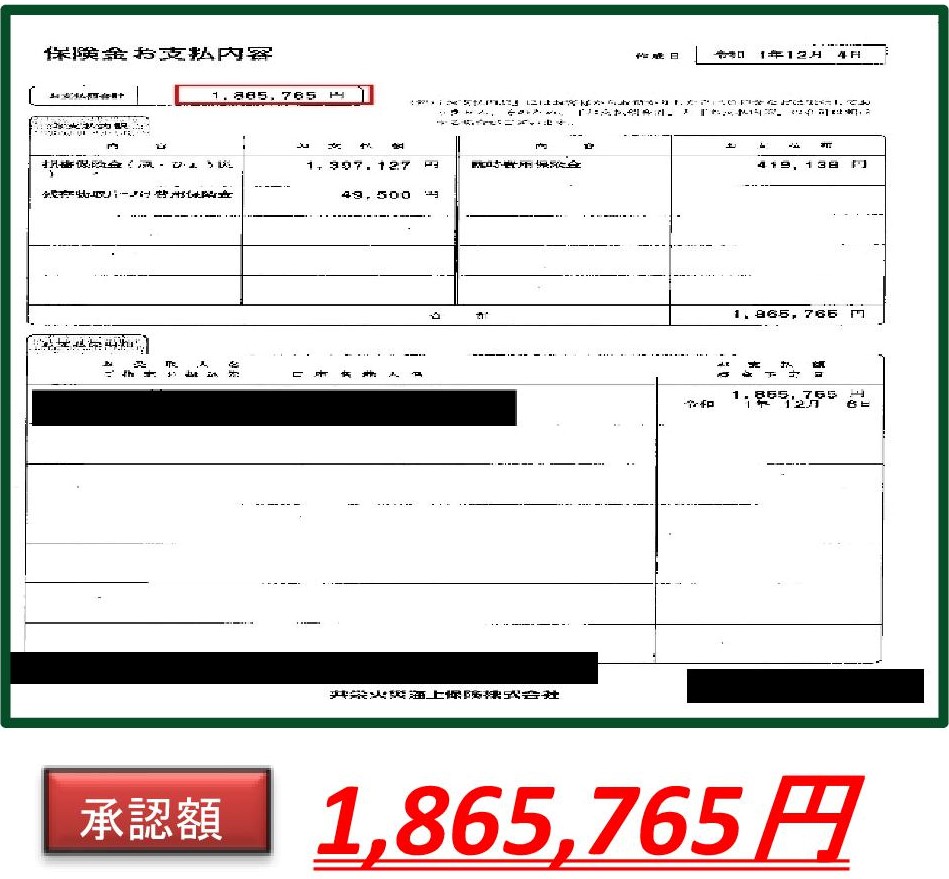

もしもNOSAIの建物共済に入って、実際に地震や台風などの自然災害に遭ってしまったときは、まずは火災保険請求相談センターにご相談ください。

自然災害が原因で建物や家具類が被害に遭った場合は、共済金を使って自己負担なしで補修・修繕できる可能性があります。

火災保険請求相談センターにご相談いただければ、当社の家屋診断のプロフェッショナルが伺い、お客様の建物や家具類の状況をプロの目で確認させていただきます。

その後、調査報告書と共済金申請用の書類を作成するなど、お客様の共済金申請をお手伝い致します。

無事共済金が下りた場合は、修繕工事を当社が責任もってやらせていただき、万が一共済金がおりなかった場合には、工事をキャンセルしていただいて構いません。保険とリフォームの両方に詳しい当法人だからこそ、安心してお任せください。

NOSAIの「建物共済」に関するまとめ

NOSAIの建物共済は、NOSAIに加入できる農家や企業・団体の方が火災や自然災害の保障を検討する際には、非常に有力な候補となるでしょう。もちろん、民間の保険会社の保障は、痒いところに手が届くきめ細やかな保障なので、「やはり民間の方がいい」という人もいるかもしれません。

建物共済だけでなく、作物が被害に遭ったときの共済などにも入れればベストですが、あれもこれもと入ると、いくら共済でも多額の出費になります。何を最優先させるかを家族でよく話し合って決めるのが、ベストの方法でしょう。

(※「保障」の表記は共済組合の場合に使われ、民間の保険会社は「補償」と表記しますが、読みやすさを考慮して「保障」に統一しました。)

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている1か月に1回は出張があり、 2021年は大阪・兵庫・愛知・静岡・秋田・青森・鹿児島・熊本・佐賀・福岡・大分でも災害請求のお手伝いを行っている |