公開日:2024年7月12日

2024年も台風がきます。

毎年沖縄や九州に被害をもたらしておりますが、実は47都道府県ほとんどが

何かしらの強風や台風で火災保険請求が出来るのをご存じでしょうか?

今回台風や強風で建物や自宅・会社倉庫などが壊れた場合のお客様が行う保険請求のサポートの流れが

上手く保険金が降りる場合の実例・0円と言われた場合の交渉術など多岐に渡りノウハウを書きましたので

いま現在被害がない方でも拡散やお気に入り登録しておいて損はないでしょう。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

【最初の導入 火災保険請求相談センターとは】

建物診断と火災保険の活用を推進しております。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。

火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

【2021年では200件以上の建物調査を行い 93%以上の確率で平均120万円の火災保険金・地震保険金】が受給できました。

※被害自覚なくても無料点検オススメします

2022年でも3月16日に地震があり2週間で【地震保険金】が着金されているスピードを是非あなたにも!!

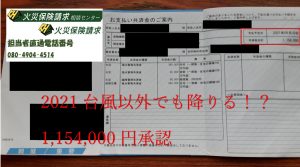

台風被害で家が壊れたら・・

、

、

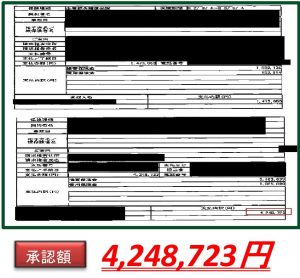

保険金の風害に該当する損傷であれば上記の画像の様に

1軒家でも400万円超えの認定があります。

これは、保険会社が支払いを認めた時に振込されます。

ということは保険会社が風害と認めないと0円もあります。

見積もりが100万円だと貰える上限は100万円です。

400万円の損害か100万円の損害か0円の損害かを決めるのは保険会社ですが、その決めてもらう

土俵に上げるのは実は依頼した見積もり業者の腕次第なのです。

腕次第と書くと・

全国で保険金請求での悪質な業者に注意をと喚起が広がっております。

腕しだいで保険金の降りる額が違うってますます怪しいわって思いますよね。

それが既に保険会社やその身内が作った、日本損害保険協会の思惑通りになってます。

しかし、建築の現場では工程一つ材料一つとっても全くおなじ見積もりはありえません。

いつも依頼している産廃業者様との価格

材料屋さんとの価格

借りている土地代・駐車場代・リース車の数・従業員の固定費・材料置き場台の費用・

現状余っている材料で補えるのかなどをトータルで考えかつどこからの集客によっても異なります。

自社HPで費用が全く掛かってない問い合わせで緊急性があるのか、

工事になったら10%バックする、1軒見積もりいったら15000円渡すポータルサイトなのかによっても出す単価は変わってきます。

それと同じで安全対策として法律で必須の【仮設足場】

これも地域ごとでネットで4社・5社取ってみてください。

直す箇所以外も意外と金額はかかる

町場でも50万高いところと安いところが出てきます。

これは保険請求にすると腕しだいとなります。

安いところは単に単価が安いから安いわけではないことがあります。

高さの計算式で軒までにしている場合や、

メッシュは本当に必要な㎡だけにしているところなど

仮設足場ひとつとってもここまで書けます。

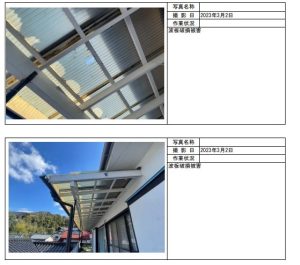

これが破損部の雨樋・屋根・外壁・フェンスなどメーカーも変わってくれば施工範囲も変わってきます。

材料があわなければ加工が必要ですし、ダース注文の部材かもしれません。

台風被害で多い火災保険申請箇所ランキングベスト20

- 棟板金の飛散

- 貫板の飛散

- 和瓦の割れ・落下

- 雨樋の割れ・ズレ・外れ

- 室内雨漏り

- フェンス破損

- 漆喰欠損

- 外壁破損や傷

- 水切り板金変形

- テラス破損

- カーポート破損

- 駐輪場破損

- ポスト変形

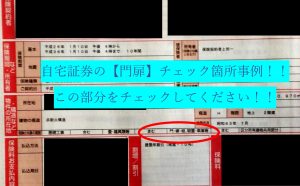

- 門扉破損

- 門塀破損

- 幕板破損

- 軒天破損

- 玄関タイル破損

- ベランダ漏水

- デンデン外れ

になります。

更に細かい室内の漏水部位やどこまでの被害かは関連記事や、問い合わせにて対応させて頂ければと存じます。

関連記事:【ベランダ修繕】も対応!火災保険は万能な保険です!

問い合わせはこちら:お問い合わせ

保険会社は教えてくれません

上記のランキング20のすべては保険料をお支払いしているお客様が知らないといけない訳です。

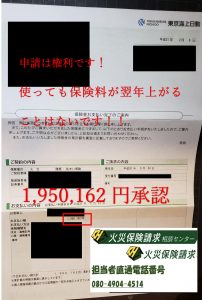

災害お見舞金を含めた証明書になります。 これがある来年以降も台風の度に申請が可能

保険会社の決算での1棟あたりの平均支払い額は60万円です。

ものすごい少ない額になります。 損をしたくない方はこういった株式会社 火災保険請求相談センターの

ように詳しく記事を書き続ける会社に依頼をしましょう。

手数料が発生するので自分で請求できる場合にはおすすめはしておりません。

それでも情報交換や納得いかない場合の交渉相談も承っております。

保険金が降りると思ったら0円だった・・・そんなときは

火災保険会社の約款で支払い出来ないケースが書いてあります。

それ以外にも実際の現場で言われた降りない理由を伝えます。

経年劣化

突発的な災害での損傷ではなく、年数がたったことにより起きた経年劣化は対象外です。

この被害は劣化ではなく災害だ!と納得いかない判定の際にはメーカーの意見書や

見解書を求めて交渉するのも手です。

保険会社によっては、電話だけで0円から700万円降りた四国の地震もありました。

東京海上の顧問弁護士は写真だけで地震の事故日がおかしいなどと伝えてきますので

交渉しても不可な場合には保険会社を変えましょう。

自分のプライドの高さに気付かず、顧客目線にならない汚い大人が多い会社は淘汰されるべしです。

踏み割れ

コロニアルNEOやパミールなど材料じたいに問題がある可能性が高いので保険では対象出来ませんと言われる

ケース以外にも昨今、屋根材の割れは業者が昇った際に割ったのでは!?

と踏み割れを言ってくることがあります。

もちろんのった会社と保険会社がもめて支払いになることがほとんどなので

直近では不払い理由は無理があると気づいたのでしょう。

原因不明

雨樋の曲がりは太陽熱でした。

という無責の理由がでたので作成したメーカーに問い合わせしたら雪害という見解書がもらえたので

交渉したら通常の保険会社では折れて支払いになります。

しかしある保険会社?というよりもその担当者が上に話をあげたくないと推測しますが

0円のままでした。

理由を聞くと雪害ではないが曲がった理由も不明なので支払い出来ません。

正直ここまで保険会社が分けわからない理由で言ってくると担当者や支払い担当部署を変えるなどをしない限り

平行線です。

ADRセンターへの相談やその会社ごとのクレーム窓口に言ってもかわる可能性は22%です。

※この確率は株式会社 火災保険請求相談センターの2023年1月1日~2023年12月31日の数字で計算しております。

どうしても泣き寝入りしている人はいる

どうしても納得いかないで泣き寝入りしている被保険者は沢山います。

そして株式会社 火災保険請求相談センターには毎月沢山の相談が来ます。

解決できるものと出来ないものがあります。 一軒家のお客様で働いているのに、大手の損保会社と裁判なんてする人はそうそういません。

それでは泣き寝入りした場合のデメリットを紹介します。

保険会社を変えないと次回の請求もほぼ降りてない

これは誰も伝えない真実です。

保険会社にはデーターが残ります。

前回の不払い理由を担当者が確認をします。

そこで原因不明での無責や踏み割れなどでの結果の人が大きな台風で雨漏りしたのでと再度請求をあげても

降りたケースはありません。

保険会社という大きな母体のブラックボックスは降ろさないという選択が出来るからなのです。

2.3回揉めたり担当者かえを依頼すると保険会社側からクレーマー判定をされ

顧問弁護士から手紙が届きます。

大体の方はそこで諦めます。

この記事もよく読まれております:https://ripema.com/knowledge/news/news20230512/

- 建物損壊度を評価する「損害認定基準」について、これまで一般に公開されていなかった基準表の存在を保険会社が公式に認めた。

- 保険会社が使用していた「損害認定基準」には、損害の認定を客観的な数値(ひび割れの幅など)により定量的に評価できる基準が記載されていた(これまでに公開されていた基準は、抽象的で調査員の裁量の部分が大きかった)。

- ひび割れの幅による定量的な認定は、仕上げ材を剥がして柱や梁を露出させることなく、仕上げ材の外観で測定されることが確認された。

- 本件では、1mm未満のひび割れが多数あることに加えて、1mmの幅のひび割れが1本認められたことにより「半壊」と認定され、地震保険金額の5割である1億500万円が支払われることになった。当初の保険会社の査定は「一部損」と認定され、地震保険金額の5%である1,050万円であった。

凄くないですか、裁判しなかったら1000万の支払いで終了にしたいのが保険会社。

しっているサポート会社が1億円のサポートが出来ます。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

お客様相談以外にも副業としての紹介代理店制度もあります。

不動産の仕事をしている方や太陽光・飛込み会社や人材紹介会社。

ネットワークビジネスで会員様にメールを送るだけで12棟保険が降りた実績もあります。

メール1本送るだけで会社の売上を上げることが出来るかもしれません。

建築や保険関連のお仕事であれば現在の顧客や過去のお客様にご案内する方法もあります。

一緒に売上を上げる方法を考えましょう。

火災保険申請サポートを行っている同業でも協業提携をしております。

同業を毛嫌いしている会社もありますが当社ではどんな提携でも前向きです。

お客様の相互紹介や0円だった方へのアプローチ。 施工業者様紹介などもしております。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

過去の台風保険金からお伝えしたい事

株式会社 火災保険請求相談センターでは毎年2000軒前後の現場を調査しております。

その中でも台風シーズンでの問い合わせや営業依頼が多く、この7月から年末までが繁忙期になります。

過去の傾向から少しでも記事を読んで頂けている方へ有利になる請求事例などをお伝えします。

保険会社への連絡はすぐに行った方が良い

現場調査の際に、調査が終わって屋根の写真や被害状況をお伝えし

その場で請求の打診をしております。

持ち帰って資料が届いてからですと忙しかったり、自分一人で申請するのは行ったことがないのでと

申請の御連絡がどんどん遅くなることがあります。

そうすると保険会社の予算や窓口の派遣の方ではなくなるので査定額が変わってきます。

本当にその日の事故かどうかを把握する

今までに請求をしたことがない方は、本当に今回の台風で壊れたのか!?を精査されます。

その確認としてGoogleマップなどで過去からの損害なのか!?なども証拠として見てきますので

請求するお客様自身も大事な家の損害がいつ頃からなのかを把握しておきましょう。

鑑定結果に納得いかない場合には再鑑定も可

関連記事:火災保険申請の交渉術6選! 不払い問題や再鑑定の減額リスクも解説

なぜその判定なのか?

なぜその金額なのか?

納得いく算定表が出ているか?など支払いしているお客様だからこそ把握しておくと

来年も再来年も万が一の損害の時に役立ちます。

2014年の大雪被害で山梨県の甲府市である共済が、加入者様の建物をまわり22万円平均支払いを実施しておりました。

後ほど依頼があり追加請求すると平均80万円追加で支払いになったこともあります。

妥当な査定か?だけのご相談も承っております。

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、 建物調査後の損害鑑定人との立ち合いや交渉も行っている。 外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 |