公開日:2022年1月1日

建物の部材においては、決して目立たないもののなかったら困る存在なのが「雨樋」です。

この雨樋がない建物であれば、外壁はすぐに汚れて傷んでしまいますし、雨音も酷くなってしまいます。

この雨樋の【竪】の部分の金具を【でんでん】と呼んでおります。 この金具が外れているなどの被害があった場合に、

加入している火災保険で平均120万円以上の保険金が降りております。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

お問い合わせは上記画像をクリック

実はこの雨樋、平安時代(いわゆる“寝殿造”が流行した時代)からあったという古い歴史を持つもので、当時は雨水を生活用水に使用するために必要だったそうです。

現代では雨対策が主な目的となった雨樋ですが、壊れてしまった時に無料で直せる可能性があることをご存知でしょうか?

竪樋の金具「デンデン」とは?

このデンデン、雨樋を建物に固定する大切な部材です。

雨樋が壊れてしまっている場合、デンデンにも被害が出ていることが考えられます。

雨樋の継ぎ目が外れていたり、変形してしまったりしている場合は、デンデンにも異常が起こっていることがほとんどです。

このような状態になってしまった時は、雨樋の修理タイミングともいえます。

雨樋の傷む原因としては、大きく二つあります。

| それは、雨樋が古くなることで劣化してしまう「経年劣化」と、台風や大雨などの「自然災害」です。 経年劣化の場合は自費で賄うしかありませんが、自然災害により被害が出た場合は、雨樋とデンデンを無料で修理できます。それが、火災保険の活用です。 火災保険は、住宅やマンション・ビルなどの「建物」と、その建物の中にある家具や什器など「家財」を補償する保険で、火災による被害のほか、地震・津波・噴火を除く自然災害の被害を補償してくれます。 |

デンデンの被害は火災保険で「0円」になる

このデンデン、雨樋を建物に固定する大切な部材です。

雨樋が壊れてしまっている場合、デンデンにも被害が出ていることが考えられます。

雨樋の継ぎ目が外れていたり、変形してしまったりしている場合は、デンデンにも異常が起こっていることがほとんどです。

このような状態になってしまった時は、雨樋の修理タイミングともいえます。

雨樋の傷む原因としては、大きく二つあります。

それは、雨樋が古くなることで劣化してしまう「経年劣化」と、台風や大雨などの「自然災害」です。

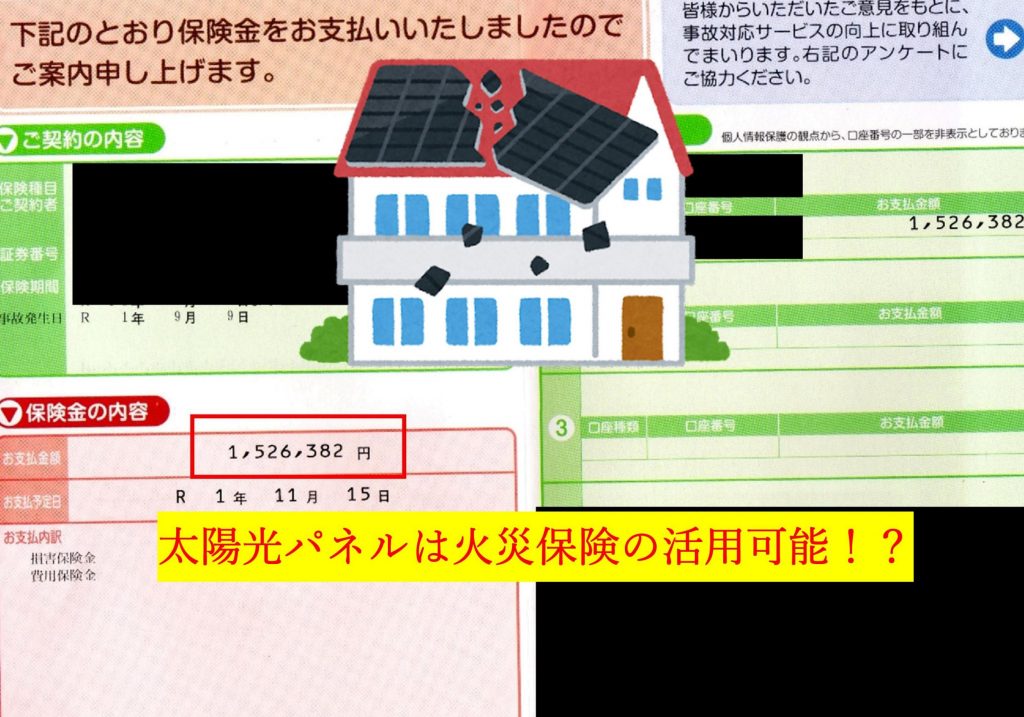

その自然災害で雨樋修理した事例:雨樋は勾配が命!不具合は火災保険で直せる? 軒樋湾曲で過去3000億円の支払いあり

経年劣化の場合は自費で賄うしかありませんが、自然災害により被害が出た場合は、雨樋とデンデンを無料で修理できます。

それが、火災保険の活用です。

火災保険は、住宅やマンション・ビルなどの「建物」と、

その建物の中にある家具や什器など「家財」を補償する保険で、

火災による被害のほか、地震・津波・噴火を除く自然災害の被害を補償してくれます。

そのほかの部位も火災保険が使えます

このように、火事による被害だけでなく自然災害の補償もしてくれる火災保険ですが、雨樋・デンデン以外の部材についても同様の補償が受けられます。

具体的には、同じ径の形状の直管同志を接続するソケットやカップリング、

異なる径の形状の直管を接続する径違いソケットやレジューサー,

管軸の方向を曲げるエルボー(エルボ、ともいいます。45゜・90゜・180゜など角度によってさまざまな種類があります。曲げ半径が大きいエルボーはベンドと呼びます)

T字管・Y字管など分岐を持つ管、2本の分岐を持つ十字管やクロス、

管の端をふさぐキャップ・プラグなど、細かいものを挙げればキリがありませんが

(気になった方は調べてみてください!)

保険会社が火災保険の補償対象と認めた場合は、これらすべての部材について無料で修理できる可能性があります。

2021年には工事をしないでお金を残すという選択肢を選ばれていたお客様も増加しております。

火災保険の概要

それでは、より具体的に火災保険の補償について紹介しましょう。

火災保険で補償される被害は以下のようなものです。

| ●火災・落雷・破裂・爆発など火にまつわるもの ●風災・雹災・雪災・水災などの自然災害 ●盗難や外部からの物の衝突・落下などの外部要因 |

この中で、火災保険の基本補償となっているのが火にまつわるものと自然災害です。

稀に自然災害が特約条項になっている場合があるので、お手持ちの保険証書をもう一度確認してください。

外部要因に関しては、特約になっていることがよくあります。

この火災保険、名前からして火事の被害しか補償されないようなイメージがありますが、

最近は「住まいの保険」と呼んでいる保険会社も多く、少しずつその多彩な補償が浸透しているようです。

また、平成22年1月に法律が改正され、火災保険の自由化がどんどん進んでいることから、

保険内容も保険会社によって違いが出てきていますので、それぞれのケースに応じた契約ができるようになりました。

例えば、住んでいる地域において特定の自然災害がよく起こるようであれば、その特約はつけた方が安心です。

逆に、海抜が高いところに建物があり、かつ川などが近くにない場合は水害のリスクは低くなるので水災特約をはずすということも考えられます。

火災保険の保証内容をもう一度、確認してみてください

このように書くと、火災保険は複雑なように思われるかもしれませんが、実はそれほど難しい保険ではありません。

不動産を購入する時や借りる時に、不動産会社(もしくは住宅ローンを組む金融機関)から火災保険の加入をお願いされると思います。

その時は、内容をそれほど詳しく見ることなく言われるがまま加入してしまうかもしれませんが、万能な火災保険ですので、一度見直してみることをおすすめします。

まずは、どのような被害が補償される契約になっているのかをチェックしてください。

そして、その補償内容が自分の所有している建物にマッチしているかを精査しましょう。

もし、わからないことがあれば保険会社に問い合わせてみましょう。

火災保険は加入期間でも契約内容の見直しができますので、納得できる契約にしておいた方が、後々のトラブルにならないですし万が一の時に助けてもらえます。

火災保険の補償の詳細

江戸川区 火災保険申請①

では、火災保険の補償についてより詳しく紹介していきましょう。

火災・落雷・破裂・爆発は、火災保険の基本中の基本となる補償です。

この補償は、どの保険会社でも標準装備となっていることがほとんどです。

火災とは、その名の通り火事により建物・家財に被害が出た時に修理費・工事費などの復旧費用や全損時の再取得費用を補償してくれるものです。

落雷とは、雷によって被害を受けた場合の費用を補償してくれるものです。

雷が直接建物に落ちなかったとしても、近隣に落ちた場合、地面から異常な量の電力がコンセントに伝わってしまい(過電流)、

家電製品が壊れてしまうということがあるのですが、このような被害も補償してくれます。

もちろん、落雷による火事も補償対象となります。破裂・爆発とは、ガスや蒸気などの気体が膨張し爆発して発火した場合の補償となります。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

お問い合わせは上記画像をクリック

次に、風災・雹災・雪災ですが、台風やつむじ風、竜巻といった強風による被害や、

雹(ひょう)や雪などによる被害を補償してくれるというものです。

また、大雪により隣家の屋根に積もった雪が落ちてきて被害が出た場合も補償対象となります。

水災は、雨漏りのようなものではなく、台風や大雨によって洪水や冠水が発生し、床上浸水によって建物が水浸しになってしまい被害が出た場合に補償してくれるものです。

近くに川がある住宅や、マンションの1階に住んでいる場合は、念のためつけておいた方が良い補償です。マンションの高層階に住んでいる場合は、リスクがほとんどなくなりますので、外しても良いかもしれません。

盗難も飛来物も衝突もすべて火災保険の申請です

そして、火災保険の補償の中でもあまり知られていないのが、盗難や外部からの物の衝突・落下などの外部要因による被害です。

これらの補償は、保険会社によってまとまっている場合と分けられている場合があるので、契約する際に確認しておきましょう。

盗難は、泥棒に盗まれたものだけでなく、侵入の際に破壊された鍵や窓ガラスの修理も補償対象となります。

ただし、保険金の請求をするためには警察へ被害届を提出することが条件になります。

これは、自分が故意で鍵や窓ガラスを壊して盗難を装い火災保険の補償対象にしようとする詐欺を防ぐためという意味もあります。盗難されたものに関しては、「家財」を火災保険の対象にしている必要があるので注意が必要です。

また、外部からの物の衝突・落下については、

外で遊んでいる子どもたちが誤ってボールを飛ばしてしまいガラスが割れてしまったなどの被害を補償してくれるものです。

滅多にないと思われることですが、飛行物の部品が屋根に落ちてきて穴が空いてしまった、

自動車が運転をミスして衝突してしまったなどの被害も補償してくれます。

このように、自分ではコントロールできないような外からの被害については、そのほとんどが火災保険の補償対象となっています。

どの被害についても、いくら気をつけていたとしてもなかなか回避できないようなものが多く、

万が一のための補償として火災保険は大きな役割を果たします。

ちなみに、テーブルを移動していて不可抗力で壁に穴を開けてしまったなど、自分の不注意による事故による被害を補償してくれる特約もありますので、契約の際に相談してみましょう。

とにかく、想像以上に補償の幅が広いのが火災保険の特徴です。

火災保険の組み合わせ方

このようにバリエーションが豊富な火災保険ですが、

基本補償以外の補償については自分の所有している不動産に一番合った組み合わせで補償内容を決めることができます。

とはいえ、組み合わせが無制限にあるわけではありません。

まずは補償対象を「建物」のみ・「家財」のみ・「建物」「家財」両方の3パターンからセレクトします。

その後、補償内容を決めるわけですが、基本中の基本である火災・落雷・破裂・爆発を外すことはできません。

この補償内容を外してしまっては、火災保険に加入していないのと変わりがありません。

プラスして、最近の異常気象の発生率の高さを考えると、風災・雹災・雪災も外さない方が良いでしょう。

水災に関しては、住んでいる地域、物件によって取捨選択しましょう。

盗難や外部からの物の衝突・落下などの外部要因はどうでしょうか。

実は、火事や自然災害よりも発生可能性が高くなる可能性があるのがこの項目です。

外部要因による被害は、火事や自然災害以上に被害がどれほど大きくなるかがまったく想像できないので、万が一のためにも加入しておいた方が良いでしょう。

自分の不注意による補償は、本当に保険に頼る必要があるかどうか悩ましいところだと思います。

この部分については、掛け金とのバランスを見て決めても良いところかと思います。

地震保険について

火災保険で補償されない自然災害が、主に3つあります。それが、地震・噴火・津波による被害です。

これらの被害は、火災保険とセットで加入する地震保険で補償されます。

東日本大震災や熊本地震など、ここ10年以内に大きな地震が発生しています。

そのため、最近は地震保険に関心を持つ人が多くなってきたといわれています。

地震大国・日本においては、いつどの場所に大きな地震が来るのかはわかりません。

そのため、火災保険の加入時に同時に地震保険に加入することが万が一のための備えとなります。

この地震保険は、火災保険余地がいどこの保険会社で加入しても、商品の内容・保険料が同じという特徴を持っています。

これは、地震という民間保険会社だけでは賄いきれないほどの大規模な被害が出るリスクがあることに対する補償という特質上、日本政府と民間保険会社が共同で運営している保険だからです。

法律により、民間保険会社は地震保険料から経費を除いた額を積み立てることが義務付けられていて、日本政府は「再保険」という形でバックアップしているのが地震保険の仕組みです。

そのため、地震保険においては保険会社に利益が生じることはなく、1回の地震につき6兆億円までは保険金の支払いが保証されています。

保険料は建物の所在地によって異なります。

これは、各都道府県別に地震リスクが試算され、8段階に分かれているためです。

また、建物の構造・耐火基準によっても保険料は変動します。

また、火災保険同様、地震保険の対象は「建物」と「家財」の2種類があります。

両方に加入する場合は、火災保険も「建物」「家財」両方を対象にする必要があります。

ちなみに、地震保険は、自動車・貴金属・美術品などは原則的に補償の対象外となっています。

そのため、2012年1月に自動車保険に「地震・噴火・津波車両全損時一時金特約」をつけることができるようになりました。

また、液状化被害については柱・基礎以外に被害が出ることが少ないことから、地震保険の対象となることがほとんどありませんでした。

しかし、東日本大震災で広い地域に渡り液状化現象が発生したことを受けて、

損害の調査方法が明確化され、東日本大震災による液状化の被害にさかのぼって適用されるようになりました。

液状化による被害でも

「全損」と認定された場合は保険金額の100%、「半損」なら50%、「一部損」なら5%が支払われますので、

地震保険の幅が広がったことになります。

申請プロの株式会社 火災保険請求相談センターを活用ください

関東圏を中心に全国でも複数棟あれば対応可能です。

まずはどんな内容でもご相談ください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。 外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 関東圏では2021年10月7日の地震被害はあり、 関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |