公開日:2025年8月12日

近年、日本では台風や集中豪雨の頻発により、床上浸水による住宅や財産の損害が深刻な問題となっています。

2025年にも九州を始め各地で土砂災害などの人的被害を始め、

店舗が営業できなくなったり水圧でシャッターが壊れる大事も。

もちろん火災保険で降りますが・・・気づいてない損害も請求をしなければ降りない情報もシェア・拡散して下さい。

絶対に保険会社は教えてくれません!!

とくに河川近くや低層地域、九州などの水害リスクが高いエリアに住む方は、浸水被害に対する不安が尽きません。

もし床上浸水が発生した場合、自宅の修理費用や家電・家具の買い替えなど、経済的な負担は決して小さくありません。

火災保険の多くは水災補償を含み、

床上浸水による被害も補償の対象となることがあります。

ただし補償の範囲や条件、請求手続きは保険会社によって異なり、十分な知識がないと適切な補償を受けられない可能性もあります。

この記事では、床上浸水のメカニズム・発生要因、

火災保険での水災補償の詳細、適用条件や請求の流れ、地域の水害対策まで徹底的に解説します。

万が一の災害に備えて、補償内容の理解と最適な保険選びの参考にしていただけます。

これを読むことで、浸水リスクへの備えと経済的な安心を手に入れましょう。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

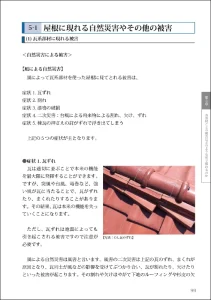

床上浸水とは何か?

床上浸水とは、住居の床面より上まで水が入り込み、生活空間が直接水に浸かる状態を指します。

大雨や台風、河川の氾濫などの自然災害が主な原因です。

床上浸水が発生する要因

床上浸水が起こる主な要因は、自然災害とインフラの老朽化や未整備によるものです。

日本では毎年のように台風や集中豪雨が発生し、特に九州・沖縄・河川沿いの地域ではリスクが高い傾向があります。

台風による強風や大量の降雨により河川が氾濫し、

排水設備の能力を超えた場合、住宅内まで水が流れ込むことがあります。

また都市部では、老朽化した排水管や下水道のキャパシティ不足が影響し、

急激な豪雨時に一時的に大量の水量を処理しきれず、床上浸水につながります。

郊外では土地の高低差や新興住宅地の宅地造成による影響も見逃せません。

築年数が古い建物は床面が低い場合が多く、浸水しやすくなっています。

加えて、河川や池の近く、海抜の低い地域、近年の都市化による緑地の減少も床上浸水リスクを高める要素です。

気候変動で激甚化する水災状況を考慮すると、想定外の地域でも油断できない実態があります。

こうした要因を把握し、日頃の防災や保険の備えが重要です。

【学校でも火災保険風水害使えます】そしてトラブル時に使える!学校法人向けの保険について

台風15号静岡水害は【火災保険】で平均500万認定!? プロにお任せを

火災保険の水災補償とは

火災保険に付帯する水災補償は、台風や豪雨などで発生した浸水被害を対象とした補償です。

床上浸水による損害もカバーされます。

水災補償で対象となる被害の具体例

水災補償では、床上浸水をはじめとする様々な被害が補償の対象となっています。

一般的な火災保険の水災補償では、住居の床面以上に水が入り込むことによる住宅構造や内装の損傷、

壁や床の張り替え・修復費用が主な補償対象です。

また、家電製品や家具などの動産が浸水によって壊れてしまった場合、

これらの物品も損害保険金の支給対象となることが多いです。

たとえば、冷蔵庫やテレビなどの家電が水没した場合や、ソファ・ベッドなどの家具が再使用不能となったケースなどが該当します。

さらに、水災では泥や汚水による二次被害も大きいため、清掃・消毒費用、建物のクリーニング費用も補償されることがあります。

一部の火災保険では、浸水の影響で家を一時的に使用できなくなった際に、

仮住まい費用や住居移転費をカバーする商品もあります。

具体的な対象例としては、台風による河川氾濫による床上浸水、

都市型水害による下水逆流、大雨による斜面からの土石流など、

自然災害由来の水害全般が含まれます。

保険会社や契約内容によって異なるため、詳しい補償範囲は契約前に必ず確認しましょう。

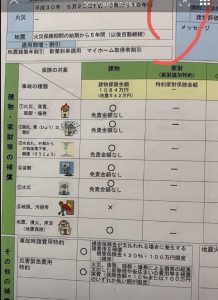

床上浸水の補償内容

台風 雨漏り認定

火災保険における床上浸水の補償内容は、建物や家財がどの程度被害を受けたかによって異なります。

主に建物の修復費用(床・壁・天井の張り替え、構造材の乾燥、消毒作業など)や

家電・家具・衣類などの家財の再調達費用が補償されます。多くの場合、

水位が床面から一定以上(たとえば45cm以上)に達した場合や、

損害割合が所定の基準(多くは30%以上)を超えた場合が保障の条件となります。

また、水災補償では仮住まいにかかる費用や臨時費用(引越し代、ホテル代など)が支払対象になるケースもあります。

清掃や消毒費用が追加補償されることもあり、生活再建へのサポートが手厚い保険商品も存在しています。

一方、保険会社ごとに細かな条件や免責事項が違うため、補償割合や限度額を事前に確認することが不可欠です。

損害認定時には被害写真や修理見積書などの証拠が重視され、

請求手続きに必要な書類が整っていることも重要です。

※金額を精査し決める【鑑定会社】によっては損をすることも!!

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

具体的な補償例としては、浸水による建物の基礎部分や内壁の損傷、冷蔵庫・洗濯機などの家電製品の故障、

ソファやベッドが使えなくなったというケースがあります。

ご自身の住宅や家財の状況に合わせて、最適な補償内容かを契約前に比較・検討しましょう。

床上浸水時に火災保険請求の流れ

床上浸水が発生した際の火災保険請求の流れは、

被害確認から保険会社への申請、必要書類の提出、損害認定、保険金支給までとなります。

保険金請求の手続き

床上浸水による被害を火災保険で請求する場合、

まずは穏やかなタイミングで安全を確保し、住宅や家財の被害状況を写真で記録しましょう。

次に保険証券内容の確認を行い、加入中の保険会社へ速やかに連絡します。

担当者から被害申告用の申請書類や今後の流れについて案内を受けますので、

指示に従って必要書類を準備しましょう。

手続きの基本的な流れとしては、

被害状況の詳細な報告、損害品のリストアップ、修理見積書や領収証の用意などがあります。

その後、保険会社の損害調査員による現地確認や写真提出を経て、損害認定が行われます。

敵?味方?損害鑑定人から「無責」と判定されたときにはどうすればいい?

損害認定後、補償内容や支払い金額について保険会社から説明があり、問題がなければ保険金の振り込み手続きが開始されます。

多くの保険会社では、迅速な対応のために電子申請や相談ダイヤルなどの窓口が用意されています。

床上浸水被害では家財の数や修理箇所が多岐にわたるため、抜け漏れ防止のためにもリスト化と写真撮影を徹底しましょう。

申請が完了するまで冷静に手順を踏み、疑問点は保険会社に早めに問い合わせることで安心して進めることができます。

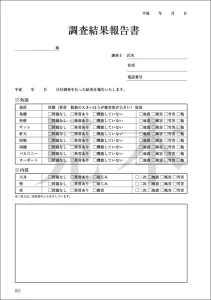

必要な書類と準備

床上浸水による火災保険の請求に必要な書類は、主に保険証券・被害状況の写真・損害品リスト・修理見積書・領収証などです。まず、保険証券は契約内容を確認するために必ず必要です。被害状況を記録した写真は、

建物の外観や室内、床面の水位や損傷箇所、家財の被害が分かるように複数カットで撮影しておくと良いでしょう。

損害品リストには、浸水した家財の品目・型番・購入時期・被害の程度などを分かりやすく記載します。

家電や家具はメーカー名・購入年・被害の事実が分かるように、個別に整理するのがコツです。

修理見積書や領収証は、修復費用や買い替え費用を証明するために重要な資料ですので、

専門業者へ依頼し、正式な見積・領収を受け取りましょう。

また、保険会社によっては被害申告書や臨時費用申請書といった指定様式の書類が必要になる場合があります。

提出時の漏れや不備を防ぐため、事前に保険会社のウェブサイトや相談ダイヤルを活用し、

最新の提出書類リストと記入方法を確認しておくとスムーズです。

しっかり準備することで、保険金の支払いまでの時間も早まります。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

【火災保険請求相談センター】とは

建物診断と火災保険の活用を推進しております。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。

火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

【2021年では200件以上の建物調査を行い 93%以上の確率で平均120万円の火災保険金・地震保険金】が受給できました。

※被害自覚なくても無料点検オススメします

2022年でも3月16日に地震があり2週間で【地震保険金】が着金されているスピードを是非あなたにも!!

[clink url=”https://kasai-hoken-seikyu.com/archives/3976″

水災補償が適用される条件

水災補償が適用される条件は、床上浸水の水位や損害割合などの規定によって決まります。

多くの保険で明確な基準が設けられています。

適用されるケースとされないケース

水災補償が適用される代表的なケースは、台風や集中豪雨などによる河川の氾濫や排水設備の機能不全によって、

住宅内の床面以上に水が浸入した場合です。

保険会社によっては、水位が床面から45cm以上浸かった場合や損害額が建物または家財の30%以上に達した場合に適用できるといった条件が設けられています。

具体的には、河川氾濫による床上浸水、下水道逆流による広範囲の浸水、

都市型水害で生活空間が水没する事例などが該当します。一方、床下浸水や部分的な雨漏り、建物の一部だけが浸水し、

損害認定額が基準に達しない場合は補償対象外となることが多いです。

また、地震や津波など、水害以外が原因と認定された場合も水災補償は適用外となります。

さらに、個人の過失(開けっ放しの窓から水が入った、排水設備の管理不足など)による被害は、

契約内容によっては補償対象外になる可能性もあります。

補償可否は保険約款と損害認定基準に従って判断されるため、

契約前に必ず条件をチェックし、自宅や家財のリスクと照らし合わせて判断することが大切です。

水災補償と火災保険の選び方

水災補償付き火災保険を選ぶ際は、住宅の立地や水害リスク、

補償内容と条件を重視しましょう。自分に合った商品選びが大切です。

最適な保険の選び方とポイント

最適な火災保険と水災補償を選ぶためには、まず住まいの立地と水害リスクを正確に把握することが重要です。

河川近くや低層地域・海抜が低い場所では、水災被害の可能性が高くなりますので、

補償範囲が広く、損害認定条件が緩い商品を検討しましょう。

保険会社ごとに水災補償の条件や免責事項、補償金額の上限が異なります。

契約時には、「床上浸水の損害割合」による支払条件や仮住まい・臨時費用の有無も必ず確認しましょう。

築年数が古い建物やアパートオーナーの場合、建物価値や家財の補償額にも注意が必要です。

また、火災保険料のみで選ぶのではなく、実際の被害例(例えば2019年の台風被害における床上浸水事例など)や過去に保険を使ったユーザーの口コミ、相談センターの情報も役立ちます。

最後に自分の生活環境や家財状況、地域の災害履歴も考慮し、

必要な補償内容が過不足なく含まれているかを必ずチェックしてください。

納得のいく保険選びは、万が一の災害時に生活再建の安心と迅速な対応をもたらします。

地域の水害対策とその重要性

地域の水害対策は、個人の住宅や家財を守るだけでなく、コミュニティ全体の安全向上にもつながります。

行政では河川の堤防強化や下水道設備の充実を進めていますが、

住民ひとり一人による防災意識と行動が不可欠です。

例えば、台風接近時には土のうや止水板の設置、側溝の清掃など早めの物理的対策が有効です。

また、自治体が提供するハザードマップや洪水予測サービスを普段から活用し、

避難経路の確認や防災グッズの備蓄を行いましょう。

近年は気候変動による水害リスクが高まっているため、

九州・沖縄などの被害が多い地域では、マンション管理組合や町内会単位での災害訓練・情報共有が進んでいます。

さらに、火災保険や水災補償への加入と併せて、日頃からの水害予防策を徹底することで、

被害発生時の経済的ダメージを最小限に抑えることができます。

住宅の建て替え時には浸水リスクが低い設計や構造を選ぶことも大切です。

地域ぐるみの水害対策は、長期的な安心と安全な暮らしを実現する重要な一歩です。

まとめ:床上浸水と火災保険の重要性

日本各地で増加する床上浸水被害に対し、火災保険の水災補償は大切な備えです。

床上浸水は自然災害やインフラ不備だけでなく、地域や住まいの特性によってリスクが左右されます。

火災保険を活用すれば、建物や家財の修復費用、仮住まい費用などを補償してもらえるため、

もしもの災害時に経済的・精神的な負担を大きく軽減できます。

ただし、実際に補償を受けるには、契約の商品内容の理解や適用条件、

請求手続きについて正しく把握することが不可欠です。記事内で紹介した通り、

床上浸水に強い保険選びや地域の水害対策も、安心な暮らしに直結しています。

これからの時代、台風や集中豪雨の激甚化も見据え、九州などのリスク地域の方も含めて、

自宅や家族を守る防災意識と経済的備えがますます重要となります。

万が一に備えて火災保険の水災補償を見直し、安心のある生活を築いていきましょう。

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、 建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 埼玉県春日部市市周辺でも2022年6月3日のヒョウ被害があり 、関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |