ゲリラ豪雨が増加する現代、自宅の雨漏りに悩む方も多いでしょう。

雨漏りが発生すると、修理費用がかさみ、経済的な負担が大きくなることがあります。

このような時、火災保険が適用されるかどうかは多くの人にとって重要な関心事です。

この記事では、ゲリラ豪雨による雨漏りが火災保険で補償されるケースと、適用されないケースについて詳しく解説します。

また、保険の適用範囲や申請方法についても具体的に紹介します。

この記事を読むことで、ゲリラ豪雨による被害に対する経済的な不安を軽減する方法がわかります。

まずは、ゲリラ豪雨とは何か、そしてその影響を理解することから始めましょう。これにより、

火災保険の適用が可能かどうかを判断する際の参考になります。

ゲリラ豪雨とは?

ゲリラ豪雨とは、短時間に局地的な強い雨を降らせる現象を指します。

特に、夏季に多く見られ、1時間ほどの間に大量の雨が降り注ぐことが特徴です。

このような急激な降雨は、従来の天気予報では予測が難しく、そのため「ゲリラ」の名が付けられました。

ゲリラ豪雨の発生要因は、大気の不安定さが主な原因となっています。

暖湿な空気が冷たい空気と衝突し、急激に上昇することで雲が発達し、短時間で強い雨をもたらす局地的な雷雨を生じます。

ゲリラ豪雨による雨漏りの被害とは

ゲリラ豪雨は短時間に非常に激しい雨を降らせ、多くのケースで雨漏りを引き起こす原因となります。

このような急激な豪雨は予測が難しく、備えが不十分な家屋に深刻なダメージをもたらすことがあります。

特に古い建物やメンテナンスが不十分な屋根や外壁は、ゲリラ豪雨によって簡単に浸水してしまうことが多いです。

雨漏りは費用もかさみ家庭の大きな負担になります。

そのため、火災保険を活用することでその費用を抑えられるかもしれません!

しかし火災保険は性質上雨漏りの被害は認められにくい傾向にあります。

そのため、知識不足でとりあえず申請といった形に進めてしまうと、大きく損をしてしまう可能性があります。

そうならないために雨漏りが認められにくい要因とどういったポイントをおさえれば火災保険が活用できるのか解説していきます!

火災保険で雨漏りの被害が認められにくい

火災保険で雨漏りの被害が認められにくい理由として雨だけでは保険として認められないといった点です!

一般的な考えとしてゲリラ豪雨は水災として認められるのではないかという方もいらっしゃるのではないかと思いますがそれは大きな間違いです。

水災はあくまでも洪水のような床下浸水の補償です。

そのためゲリラ豪雨の雨漏りに関してはそれいがいの具体的な要因が必要です。

これを勘違いしてゲリラ豪雨で雨漏りしたといっただけでは保険が承認される可能性は限りなく低いです。

ではどのような被害と伝えれば保険が通る可能性があるのか実際に見ていきましょう!

火災保険が適用される事例

ゲリラ豪雨による雨漏りに対して火災保険が適用される具体例な事例をご紹介していきます!

飛来物で屋根が破損したことによる雨漏り【風災】

ゲリラ豪雨の際に風によって飛来物が屋根を破損し、その結果雨漏りが発生した場合、火災保険の風災補償が適用されることがあります。

具体的には、木の枝や瓦などが風で運ばれて屋根にぶつかり、穴が開いたり破損したりした場合が該当します。

このような場合、速やかに破損箇所を写真で記録し、保険会社に状況報告を行うことが重要です。

保険会社は現地調査を行うことがあり、その結果に基づいて修理費用の補償が決定されます。

さらに、修理費用が高額になる場合もありますが、火災保険によって補償されることで、経済的負担を軽減することができます。

修理業者の選定にも慎重になる必要があります。信頼できる業者を選び、適切な修理を行うことで、再発防止にもつながります。

雨樋・排水管の詰まりや破損による雨漏り【風災】

ゲリラ豪雨の際に雨樋や排水管が詰まったり破損したりすることがあります。

この場合も風災による被害として火災保険が適用される可能性があります。

例えば、大量の雨水が雨樋や排水管に流れ込むことで詰まりが生じ、その結果雨が適切に排出されず、建物内に浸水することがあります。

また、強風によって雨樋が壊れたり、排水管が外れたりする場合も同様です。

これらの状況が発生した場合、まず現場を確認し、問題箇所を写真で記録して保険会社に報告するのが重要です。

保険会社は現地調査を行う場合があるため、詳細な情報提供が求められます。

適切な修理や清掃業者を選び、迅速に対応することで被害の拡大を防ぐとともに、火災保険の申請手続きがスムーズに進むように感じます。

長期的な対策として、定期的な雨樋や排水管の点検を行い、詰まりや破損の防止に努めることも検討すると良いでしょう。

洪水発生による床上浸水や土砂崩れ

ゲリラ豪雨によって洪水が発生し床上浸水や土砂崩れが生じた場合には、水災として火災保険の適用が受けられる可能性があります。

床上浸水とは、地面から建物内部への水の浸入により、室内が水浸しになる状態を指します。

これにより、床材や家具、家電製品が被害を受けることが多いです。

土砂崩れに関しては、大雨により地面が緩み、土砂が流れ込んできて建物の一部を埋めたり、甚大な被害をもたらすことがあります。

いずれのケースでも、被害箇所の写真や動画による記録が重要です。

浸水した場所の床や壁、家具の損傷部分などを詳しく撮影し、保険会社に報告する準備をします。

また、保険会社の調査員が現地を確認する場合も多いので、詳細な状況説明が求められることがあります。

水災による補償範囲は保険契約内容によりますが、実際の修理費用や損害額が補償されることが多いです。

迅速かつ適切に対応することで、生活再建のための助けとなるでしょう。

水害に対する備えとしても、排水設備のチェックや土砂崩れ防止の策を講じることが推奨されます。

被害があっても火災保険が適用されないケース

火災保険は多くの災害に対する補償を行いますが、場合によっては適用されないケースもあります。

これらの例外について事前に把握しておくことが重要です。

吹き込みでの雨漏り被害

吹き込みによる雨漏りは、例えば強風によって雨水が屋根や窓の隙間から侵入する場合です。

このような被害は風災補償の対象となることが多いですが、場合によっては火災保険の適用が認められないことが多いです。

理由としては吹き込み自体が補償の対象外だからです!

下記の記事でも吹き込みの被害にピックアップしているので参考にしてみてください。

台風で雨漏りがしたのに火災保険が使えない!?【知らないと損する火災保険知識】

経年劣化による被害

経年劣化とは、建材や設備が年月をかけて徐々に劣化する現象を指します。

火災保険は一般的に経年劣化による被害を補償の対象外としています。

たとえば、屋根の瓦や防水シートが長年の使用により劣化し、それが原因で雨漏りが発生した場合、火災保険では補償されないことが多いです。

事故から3年以上経っている被害

火災保険では、事故後一定期間を過ぎると補償が適用されないことがあります。

一般的には事故後3年を目途としており、この期間内に保険金を請求する必要があります。

例えば、ゲリラ豪雨による被害が発生したにもかかわらず、長期間放置していたために補償が受けられなかったというケースがあります。

こうした事態を避けるためには、被害が発生した時点で速やかに保険会社に連絡することが重要です。

火災保険と地震保険の時効はご存じですか?知らない人は損するかもしれません!

火災保険で雨漏り修理をする手続きの流れ

火災保険を利用して雨漏り修理を行う手続きは、一般的に以下のステップを経て進められます。

①保険会社への連絡と申請準備

まずは、保険会社へ速やかに連絡することが重要です。

被害の詳細を報告し、担当者から必要な書類や手続きの説明を受けます。

この時点で、被害状況の写真を撮影しておくと、後々の手続きがスムーズに進みます。

また、申請に必要な書類としては、保険証券や身分証明書、口座情報などが挙げられます。

これらを事前に準備しておくと良いでしょう。

保険会社からは、被害状況を確認するための書類一式が送られてくることがありますので、指示に従って必要事項を記入します。

特に重要なのは、正確な情報を提供することです。被害を過少に報告してしまうと、補償金額が減少する可能性がありますので注意してください。

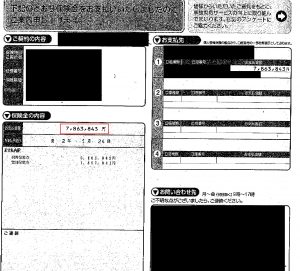

②見積もりなど資料の準備

次に、雨漏り修理の見積もりを取得する段階に進みます。

信頼できる修理業者に調査を依頼し、詳細な見積書を作成してもらいます。

この見積書は保険会社による補償金額の査定にも影響を与えるため、明確かつ正確な内容が求められます。

見積もりには工事の詳細、使用する材料、および工期などが含まれていることが大切です。

また、その他の関連資料、例えば住宅の購入時の契約書、建築図面、過去の修理記録なども準備しておくと、手続きがスムーズに進むことがあります。

見積もりを提出する際には、保険会社の指定するフォーマットを確認し、それに従って提出するようにしましょう。

修理業者との連絡を密に取り、必要な情報を漏れなく収集することが成功のポイントです。

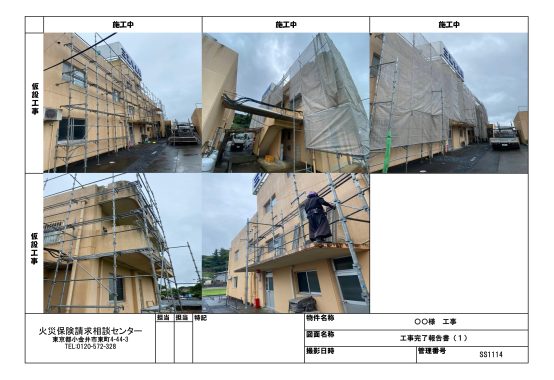

③書類提出と現場調査

最後に、必要な書類を保険会社に提出し、現場調査が行われます。

書類には、前述の見積もり書、被害状況の写真、その他必要な資料が含まれます。提出後、保険会社の担当者が現地に赴き、被害状況を直接確認します。

この調査によって、申請内容が正確であるかどうかが確認され、補償金額が決定されます。

現場調査の際には、修理業者と同行してもらうことで、現場の状況を正確に説明できるようにすることをお勧めします。

また、調査結果に基づいて追加の資料提出や説明が求められる場合がありますので、迅速に対応することが重要です。

火災保険申請サポート活用して承認金額が上がる!

火災保険の申請サポートを利用することで、補償金額の審査がスムーズに進むだけでなく、

承認される金額が増える可能性があります。詳しいアドバイスや書類作成のサポートにより、漏れなく正確な申請が行えるからです。

火災保険請求相談センターでは全国で6000件以上の申請・承認率80%以上の実績があります。

悪徳業者には注意してください!

火災保険の申請サポートを活用する際、悪徳業者には十分な注意が必要です。悪徳業者は、過度な手数料を請求したり、虚偽の申請を勧めることがあります。

このような業者を避けるためには、以下のポイントに留意してください。

まず、業者の評判を確認しましょう。インターネット上の口コミや評価を参考にし、信頼できる業者かどうかを見極めることが大切です。

また、契約前には複数の業者から見積もりを取り比較することが有効です。これにより、適正な料金かどうか判断する助けになります。

さらに、契約内容を十分に理解し、不明な点があれば業者に詳しく説明を求めることも重要です。

明確な説明ができない業者や、契約を急がせる業者には注意が必要です。

契約書をよく読み、納得のいく内容であることを確認してから署名するようにしてください。

詳しくはこちらも参考にしてみてください。

【火災保険申請ビジネスの闇暴きます】詐欺の手口!?申請代行サービスは本当に大丈夫なのか・・・

まとめ:ゲリラ豪雨と火災保険での雨漏り対策

ゲリラ豪雨による雨漏りに対する対策として、まず理解すべきは被害の原因と火災保険の適用条件です。

ゲリラ豪雨は突発的に発生し、多くの家庭に被害をもたらす可能性があります。

雨漏りが発生した場合、まずは被害の原因を特定することが重要です。

原因が風災や突発的被害にによるものであれば、火災保険が適用されるケースが多いです。

最初の申請のやり方を間違えてしまうと、申請上大きく不利になってしまう可能性があります!

そのためゲリラ豪雨で申請のやり方に困っている方はお気軽にご相談ください。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている東京都清瀬市周辺でも2021年10月7日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。損はさせません。 |