家財保険に加入するべきかどうか悩んでいる方は多いです。

特に、賃貸物件や一人暮らしの若者、高額な家財を持たない人々にとっては、その必要性が疑問視されています。

しかし、実際にどのような時に家財保険が役立つのかを理解することが重要です。

この記事では、家財保険がどんな状況で役立つのかを詳しく解説しています。

例えば、火災や盗難、自然災害による損害など、思いがけないトラブルが発生した場合に家財保険がどのように補償してくれるのかを知ることができます。

また、火災保険との違いやその連携についても触れることで、より賢い選択ができるようになります。

この情報を知ることで、家財保険の加入が本当に必要かどうかを冷静に判断できるようになります。

月々の経済的負担を減らしながらも、万が一の事態への備えをしっかりと検討しましょう。

家財保険とは何か?知っておくべき基本

家財保険は、自宅の家財や持ち物が被る可能性のある損害を補償するための保険です。

具体例として、火災や盗難、水漏れといった災害や事故により家財が損傷した場合に、その修理費や再購買費用を補償します。

賃貸物件の住民や一人暮らしの方にとって、自分の所有物の価値や種類によっては家財保険の必要性が変わってくることがあります。

また、高額な家財を持たない場合は補償が必要かどうかを再評価するポイントとなります。

家財保険は基本的に火災保険とセットで加入されることが多いですが、その違いやカバー範囲を確認することが重要です。

家財保険がカバーする具体的な内容とともに、自分のライフスタイルや持ち物の価値に応じて最適な選択をすることが求められます。

まず補償内容を抑えましょう!

家財保険に加入する前に、まずはその補償内容をきちんと理解しておくことが重要です。

家財保険は、家の中にある家具や家電製品、衣類、貴金属などの資産をさまざまなリスクから守るための保険です。

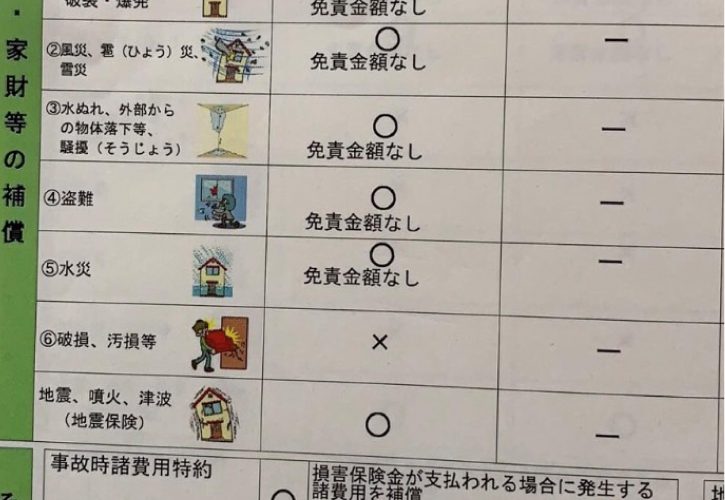

具体的には、火災、落雷、風水害、盗難、破損などが補償対象となります。

例えば、万が一の火災で家具や家電が被害を受けた場合、その修理費や新しく購入するための費用を補填してくれます。

また、盗難に遭った場合でも一定額が補償されるため、高価な家財を持っている方にとっては安心材料となります。

ただし、保険会社や契約内容によって、補償範囲や限度額が異なるため、しっかりと確認することが大切です。

また、地震や津波による被害は標準的な家財保険では補償されないことが多いので、地震保険との併用を検討する必要もあります。

補償の対象になるもの

家財保険の補償対象には、日常生活で使用する家具や家電製品などが含まれます。

例えば、テレビや冷蔵庫、洗濯機といった家電製品、ソファやダイニングテーブルなどが対象になります。

特に高額な家電製品や家具を所有している場合、これらが何らかの災害や事故で損害を受けた際に、家財保険により補償されることで大きな経済的負担を避けることができます。

また、パソコンやスマートフォンなどの電子機器も含まれます。

こうした機器は高価なだけでなく、重要なデータや情報が含まれているため、万一の破損や盗難時に補償が受けられるのは安心です。

さらに、日常生活で使う衣類や寝具、調理家電といった生活必需品も補償対象に含まれることが多いです。

このように、家財保険はあらゆる生活必需品をカバーしており、予期しないトラブルから生活を守るための重要な保険と言えます。

【具体的な使用例】

対象にならないもの

家財保険の補償対象外となる物や状況については、加入前にしっかり確認しておくことが重要です。

対象外の代表的なものとして、現金や貴重品、高額な美術品などがあります。これらは特定の保険プランでしか補償されない場合が多いです。

また、地震や津波などの自然災害による損害は、通常の家財保険ではカバーされません。

これを補償したい場合は、別途地震保険に加入する必要があります。同様に、給排水設備の故障による水漏れやカビの発生も基本的に対象外となりますので、メンテナンスや予防が大切です。

さらに、家財保険には経年劣化や自然摩耗による損傷も含まれません。

これらは避けられない経年変化であり、自分で管理・修理する必要があります。

家財をしっかり守るためにも、これらの対象外項目を事前に把握しておくことが賢明です。

家財保険に加入した方がいい人

では家財保険は具体的にはどんな人が加入した方がいい人なのか?

あくまで一例ではありますが、例としてご紹介します!

小さいこどもがいる家族

小さいこどもがいる家族にとって、家財保険は非常に重要です。

こどもは好奇心旺盛で、思わぬ事故や事件を引き起こすことがあります。

例えば、ホットプレートで火傷をしたり、家具を壊してしまったりする可能性があります。

こうした場合に、家財保険があれば修理費用や医療費をカバーできます。

また、小さな子どもがいると、物を破損するだけでなく、他人の所有物に損害を与えるリスクも高まります。

例えば、近所のこどもと遊んでいて窓ガラスを割ってしまった場合、その修理費用を家財保険で賄うことができるので安心です。

さらに、子どもが成長するにつれて新しい家具や電化製品を購入する機会も増えるでしょう。

その際に家財保険に加入していれば、これらの高額な家財もカバーされるため、家族全員で安心して暮らすことができます。

このように、小さいこどもがいる家族には家財保険が大いに役立つと言えます。

空き巣が不安・また多発地域

空き巣が不安な方や、多発地域にお住まいの方にとって、家財保険は心強い味方となります。

特に、最近では犯罪の手口が多様化し、過去に比べて防犯意識が高まっているため、物理的な防犯対策だけでは不十分と感じる方も多いでしょう。

家財保険に加入することで、万が一の盗難被害に備えることができます。

例えば、家にある貴重品や高額な電化製品などが盗まれた際に、その費用を補償してくれるのです。

また、損害賠償保険も含まれている場合が多く、空き巣によって隣人に損害を与えた場合にも対応できます。

このように、空き巣が心配な方やそのリスクが高い地域にお住まいの方にとって、家財保険は安心感をもたらす重要な保険となります。

経済的な損失を最小限に抑えるためにも、加入を検討してみる価値は十分にあります。

家財保険に加入しなくてもいい人

家財保険に加入しなくてもいい人にはいくつかの特徴があります。

そちらも事例をいくつかご紹介します!

高額な家財を持っていない場合

家財保険を検討する上で、高額な家財を持っていない場合は加入の必要性が低いと言えます。

例えば、一人暮らしであまり多くの物を持っていない場合や、家具や家電が特に高価なものでないケースは家財保険がカバーする範囲が少ないため、保険料が無駄に感じられるかもしれません。

具体的には、古い家具や中古の家電など、現時点での市場価値が低いものばかりを所有している場合、仮に盗難や災害が発生しても、自己負担でカバーできる範囲内で済むことが多いです。

このような状況であれば、家財保険の保険料を支払うよりも、その費用を貯蓄に回す方が経済的かもしれません。

また、賃貸物件で住んでいる場合、家財保険以外にも火災保険や地震保険などの必要性を考慮することも大切です。

全体的な保険のコストと補償内容を見極め、高額な家財を持っていない場合は慎重に家財保険の必要性を見直すことが賢明です。

貯蓄や他の保険でカバーできる場合

家財保険に加入しない方がいい場合の一つに、十分な貯蓄や他の保険でカバーできるケースがあります。

たとえば、貯蓄がしっかりとある場合には、万が一の損害が発生しても自己資金で対応できるため、家財保険が不要となることがあります。

また、他の保険によって既にカバーされている場合も、家財保険の加入は見直す価値があります。

例として、火災保険に家財補償が含まれていることがあり、その場合は追加で家財保険に加入する必要がありません。

さらに、地震保険や賠償責任保険など、目的に応じた保険にすでに加入している場合も同様です。

このように、既存の保険内容を再確認し、不要な保険料の節約を検討することができます。

仕事が忙しい人

仕事が忙しい人にとって、家財保険の加入が特に慎重に検討されるべき重要なポイントです。

忙しい人は日常生活の中で予期せぬトラブルに即座に対処する時間が少ないため、リスク管理が一層必要です。

家財保険は、万が一の盗難や火災などの際に、簡素な手続きを通じて補償を受けることができ、手間を取られることがありません。

また、家財保険に加入していると、突発的な災害や事故が発生した際も、復旧に必要な資金を迅速に手配できるため、精神的な安心感を得ることができます。

忙しいビジネスマンや働く親にとって、その時間的余裕を保持するための投資としての価値を見逃せません。

さらに、保険契約の管理や請求手続きがオンラインで簡易に行える保険会社も増えてきており、忙しい人にとっての利便性が以前に比べて大幅に向上しています。

これにより、必要なときに迅速かつ効果的にサポートを受けることが可能です。

家財保険は加入しないと損?おすすめの理由を紹介

では実際には家財保険は加入した方が良いのかわからないといった方に向けて、家財保険に入るメリットをお伝えします!

①家財保険は意外と使う可能性が高い!?

家財保険に加入することは、一見すると余計な出費に思えるかもしれません。しかし、実際には予期せぬトラブルに見舞われる可能性は意外と高いのです。

例えば、自宅で水漏れが発生し、家具や電化製品が損傷してしまった場合、その修理や買い替えにかかる費用はかなりの額になります。

また、空き巣被害に遭った場合や、近隣住民とのトラブルで損害が発生することも考えられます。

さらに、自然災害も無視できません。地震や台風といった災害は、時と場所を選ばず発生するため、その被害は予測することが難しいです。このような不測の事態が発生した際に、家財保険があると、経済的なリスクを大幅に軽減できます。

②平均の受給額が意外と高い!?

家財保険の平均受給額については、多くの人が驚くほど高い結果となっていることがわかります。

実際に保険金を請求した場合、例えば火災や盗難などによる損害の補償を受けることができます。

一部のデータによると、家財保険の受給額は数十万円から数百万円に達することがあり、家財保険に加入することでこれらの損害を大きく軽減できる可能性があるのです。

また、家財保険は個々の損害に対して複数回の請求が可能であり、契約内容に応じて柔軟に対応できる点も評価されています。

これを踏まえると、家財保険は単なる保険商品の一つとして見るのではなく、将来的なリスク管理の一環として検討する価値があります。

経済的な負担を予防し、大切な財産を守るための手段として、家財保険の加入は賢明な選択となり得ます。

③家財保険自体そんなに高いものではない!

家財保険の費用について心配される方も多いかもしれませんが、実は家財保険は思ったほど高額ではないのです。

一般的に家財保険の保険料は月々数百円から千円程度が相場です。これにより、突然のトラブルで大きな損失を被るリスクを低減できます。

また、一部の家財保険プランでは特定の条件を満たすことにより、さらに保険料が抑えられる場合もあります。

例えば、防犯対策が施されている住居などでは割引が適用されることがあります。

長期的に見ても家財保険はコストパフォーマンスが高いといえます。

まとめ:家財保険の必要性を考えるポイント

家財保険の必要性を考える際には、まず自身の生活スタイルや保有している家財の価値をしっかりと見極めることが重要です。

特に、一人暮らしの若者や賃貸に住んでいる人、高額な家財を持っていない場合は、加入の必要性について慎重に再検討する価値があります。

また保険の申請は申請主義のため保険会社に加入者自信が行う必要があります。

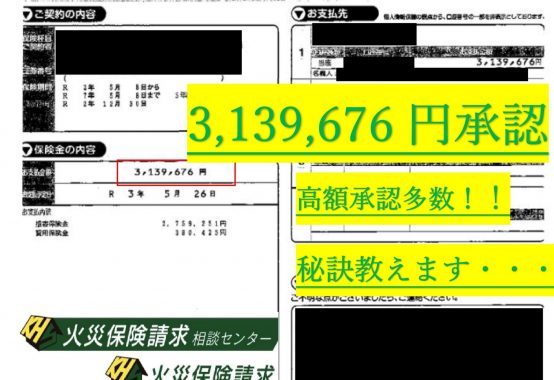

火災保険請求相談センターでは火災保険の申請知識があるので自覚症状がない場合でも平均80万円以上保険承認がされています!

また家財保険でなく台風・地震などの被害で建物被害を受けているケースも多いためお気軽にご相談ください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、 建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 埼玉県春日部市市周辺でも2022年6月3日のヒョウ被害があり 、関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |