パソコンは現代の家庭にとって必要不可欠なものとなっており、修理費用が高額になることもしばしばです。

「家財保険請求のプロが教えるパソコン修理保険適用法」では、家財保険を活用してパソコン修理費用をカバーする方法について詳しく解説します。

この記事を読むことで、保険を上手に活用して高額な修理費用を抑える方法やその手続きについて理解できるでしょう。

パソコン修理費用を確保するための賢い方法を知りたいと考えている方々にとって、有益な情報を提供します。

家財保険の賢い利用法をマスターし、緊急時に備えましょう。

家財保険でパソコン修理が補償される条件

家財保険によりパソコンの修理代金は保険で補償される可能性があります!

しかし、保険を活用するためにはいくつか条件が必要です。

その条件を確認したうえで申請を検討してみるのが良いでしょう!

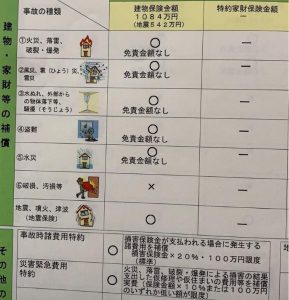

補償対象に「家財」が含まれているか

家財保険を利用してパソコン修理の費用を補償してもらうためには、補償対象に「家財」が含まれていることを確認する必要があります。

家財保険の多くは、火災や自然災害、水濡れなどによる損害を補償するもので、住宅内の家具や家電製品が含まれることが一般的です。

加入している保険契約を見直し、具体的にどの範囲の家財が補償対象となっているかを確認しましょう。

例えば、一部の保険では高価な家電製品や特定の価値ある物品については、追加のオプション契約が必要となることがあります。

また、保険会社によっては家財の定義や補償範囲が異なる場合があるため、契約書やパンフレットをよく読み、疑問点があれば保険会社に直接問い合わせることをお勧めします。

具体的な条件を理解することで、確実に保険のメリットを享受することが可能になります。

損害が一定期間内に発生しているか

家財保険でパソコン修理を補償してもらう際には、損害が一定期間内に発生しているかどうかが重要です。

火災保険の申請の期間は事故の日付から3年です。

発見した日付ではなく、事故日(壊れた日)から3年なので気を付けましょう!

【火災保険申請期限はいつまで?】有効期限と適切な申請法を解説します!

建物診断と火災保険の活用を推進しております。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。

火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

【2021年では200件以上の建物調査を行い 93%以上の確率で平均120万円の火災保険金・地震保険金】が受給できました。

※被害自覚なくても無料点検オススメします

2022年でも3月16日に地震があり2週間で【地震保険金】が着金されているスピードを是非あなたにも!!

実際のパソコン修理補償の事例

家財保険を利用してパソコン修理費用を補償してもらう具体的な事例をいくつか紹介します。

この事例のほかにも火災保険が活用できる可能性があります。

もし下記の事例に当てはまらない場合でもお気軽にご相談ください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

落雷による被害での補償

落雷による被害は、家財保険の補償対象になる場合があります。

一般的には、落雷によって発生した電気的なショックや過電圧が原因の場合が多く、この場合は物理的な損傷だけでなく、内部部品の損傷も考慮されます。

一例として、実際の修理事例では、落雷によりマザーボードが焼損したケースが補償対象となったことがあります。

このような場合、修理費用が高額になりがちですが、家財保険を利用して費用を抑えることが可能です。

【雷】落雷で家電が壊れたら火災保険で100万円超えのお金が!? | 落雷のメカニズムについて

水濡れによる被害での補償

家財保険でパソコンの修理費用を補償してもらう場合、水濡れによる被害が対象となることがあります。

具体的には、自宅内での水漏れや隣家からの水害、さらには自然災害による浸水などが該当します。

まず、水濡れによる被害が発生した際には、速やかに被害状況の写真を撮り、保険会社に連絡することが重要です。

証拠として保全しておくことで、後の手続きがスムーズになります。

例えば、大雨による床上浸水でパソコンが故障したケースでは、家財保険の補償対象となり、修理費用が支払われた事例があります。

このように、予期せぬ水濡れ被害にも対応できるよう、事前に保険内容をよく確認しておくことが大切です。

破損汚損による被害での補償

パソコンが破損や汚損した場合でも、家財保険を活用できることがあります。

例えば、子供が誤って飲み物をこぼしてしまったり、落下させて画面が破損してしまった場合などが該当します。

このような事故によるパソコン被害も、家財保険の補償対象になることが多いです。

ただし、保険会社ごとに補償内容や条件は異なるため、事前に確認することが重要です。

また、自己修理や非公式の修理業者による修理は補償対象外となる場合があります。

公式の修理業者に依頼し、見積書や修理証明を保険会社に提出する必要があります。これにより、保険請求がスムーズに進みます。

保険申請前に確認すべき注意点

火災保険は様々な用途で活用が可能ですが、全てものに万能なわけではありません。

上記の事例などに当てはまっていたとしても対象外のものがありますので2つご紹介します!

データは補償対象外

家財保険では、物理的な損壊を補償するだけであり、パソコン内のデータは補償対象にはなりません。

これは火災保険や他の一般的な家財保険についても同様です。

そのため、重要なファイルやデータは定期的にバックアップを取り、外部ストレージやクラウドに保存しておくことが推奨されます。

またハードから直接データをサルベージする際にも場合によっては初期で設定したWindowsのID・パスワードが必要な場合があります。

パソコンの故障は突然訪れます、いつきてもいいようにID・パスワード管理も怠らないようにしましょう!

免責金額を超えない場合

免責金額とは保険加入時に場合によっては設定されているもので、聞きなれない単語ですが、簡単にいうと自己負担金額です。

例えば免責金額が3万円に設定されている場合、修理費で5万認められた場合に関しても免責金額が差し引かれた2万円のみの支払いです。

そもそも家財保険は1回の申請で高額な費用が請求できるわけではないため、免責金額は加入者に対してかなり不利に働きます。

多くの場合免責金額の設定は保険の金額を安くするために設定しているものですが、本当に困ったときに使えない保険であれば意味がありません。

証券を確認して免責金額がある場合は無くすことも検討しましょう!

他の家電製品にも保険適用は可能?

家財保険は、パソコンだけでなく、他の家電製品にも適用できることが多いです。

例えば、テレビや冷蔵庫、洗濯機なども家財保険の補償対象になることがあります。

ただし、適用される条件や補償内容は保険会社や契約内容によって異なるため、事前に確認することが重要です。

例えば、落雷による電気製品の故障や、水濡れによるダメージなどが補償対象に含まれる場合があります。

しかし、すべての損害が補償されるわけではなく、データ損失や故意による破損などは対象外となることが一般的です。

また、高価な家電製品については、特約を追加することで補償範囲を広げることもできます。

コンピュータ関連機器やオーディオ機器などの高額な製品をお持ちの場合、保険契約の見直しや、追加の補償を検討することをおすすめします。

事前に保険の詳細を確認し、必要な補償がカバーされるように準備しておくことが大切です。

まとめ:家財保険でパソコン修理費用を抑える方法

パソコンの故障被害は火災保険で活用できる可能性が高いので一度保険を確認してみましょう!

また火災保険は家財以外にも様々な建物のトラブルに対応できます。

株式会社火災保険請求相談センターでは全国で火災保険の申請サポートを行っています。

自覚症状がない方でも平均80万円以上保険の承認がされています。

お気軽にご連絡ください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、 建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 埼玉県春日部市市周辺でも2022年6月3日のヒョウ被害があり 、関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |