公開日:2022年1月25日

大型物件では平均300万~800万が火災保険の中の風水害(雪害)や衝突・第三者行為で認定されております。

全国で様々な自然災害が発生し見えてない・知ってないだけで実は93%以上の店舗総合保険の建物一棟のは300万~800万おりる可能性があります。

しかし、保険代理店に迷惑をかけてしまうのでは? 火災保険詐欺ではないのか?など情報弱者の方が多いので保険会社はほぼ毎年黒字です。

ここ2年も黒字ですし、注意喚起のチラシを入れれば申請数が減るので保険会社の思うつぼになってますよ?

お問い合わせは下記画像をクリック

【TEL問い合わせ 7:00-20:00 年中無休】

建物診断と火災保険の活用を推進しております。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。

火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

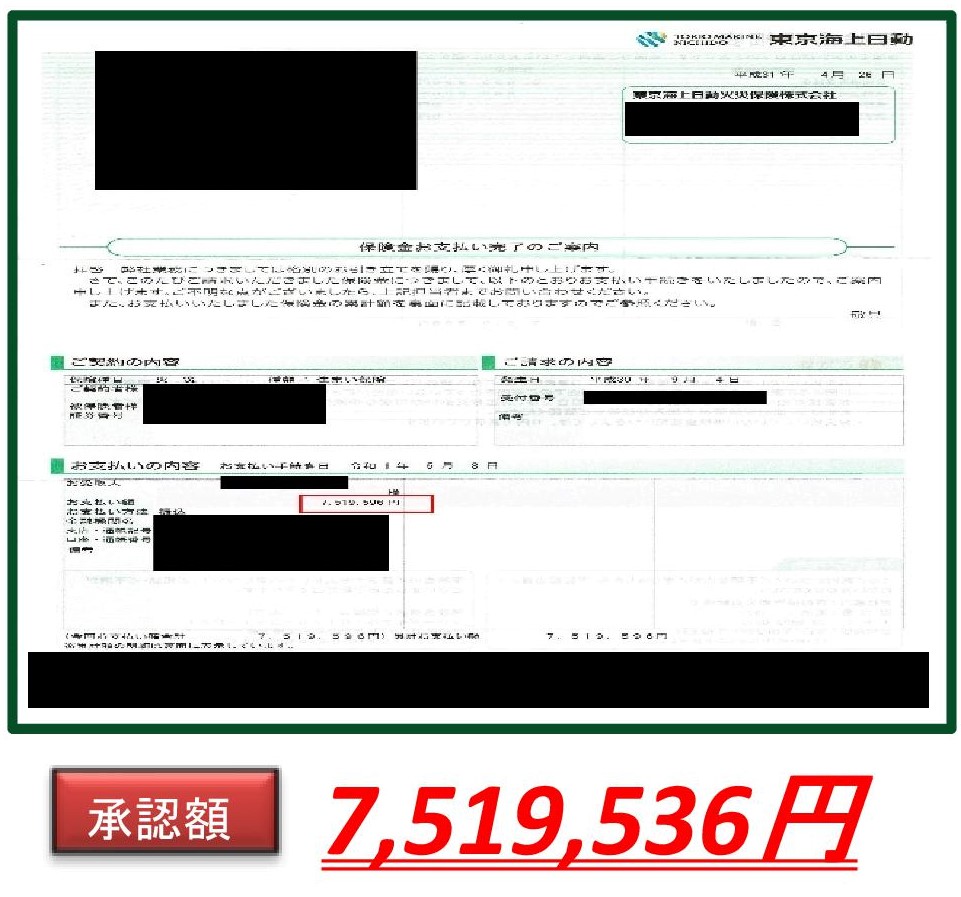

【2021年では200件以上の建物調査を行い 93%以上の確率で平均120万円の火災保険金・地震保険金】が受給できました。

※被害自覚なくても無料点検オススメします

この住居用の火災保険とは別に、店舗や事業所として使用とする建物の補償のための店舗用の火災保険というものがあります。

住居用同様、この店舗用の火災保険も様々な種類がありますが、その中でも事業用資産を幅広く補償する店舗総合保険が一般的です。

店舗オーナーであれば300万円もらえる!?会社契約でも知っておくべき店舗総合保険とは何か

店舗総合保険とは、店舗・事業所用の火災保険の一種です。

店舗や事業所はもちろん、それらに併設している建物に被害が出た時に、この保険を活用することになります。

補償対象となっているのは建物のほか、

什器・備品・機械・設備や商品・製品・原材料、そして家財などで、これらの中からどれに保険をかけるかを選ぶことができます。

ちなみに、この保険の契約時に建物のみの契約にすると、什器や機械などに被害が出たとしても保険金はおりないので注意が必要です。

被害の原因については、住宅物件の火災保険と同様です。

住宅物件の火災保険申請方法はこちら

火災・落雷・爆発など火に関する被害のほか、

風災・雪災・雹災・水災などの

自然災害から盗難や水濡れ、外部的な事故などもカバーしています。

被害に遭うリスクは住宅と一緒ですので、店舗・事業所を新たに開設するときは店舗総合保険に加入することをおすすめします。

保険料も時価計算そして支払い時も時価計算

保険金は、契約金額と保険価額に応じて決定します。

この保険価額とは、損害が生じた時の保険対象の価値のことで、いわゆる「時価」のことです。

時価とは、被害に遭ったものと同等のものを再築・再取得するために必要な金額のことで、

新品を手に入れた時からの経過年数による減価や消耗分を差し引いた金額が算出されます。

保険の対象によっては、価額協定保険特約という時価を基準とする補償をオプションでつけることもできます。

このように、損害額は時価を基準に算出するので、保険金の金額が再築・再調達するのに必要な金額に満たない場合があります。

しかし、修理することで復旧できる時には、時価を限度に損害額を割り出します。

この場合は、修理代の全額を店舗総合保険で賄える可能性があります。

それでは、盗難の場合はどのような補償がなされるのでしょうか。

家財や設備・什器などを盗難の保険対象として契約した場合、

現金・預貯金証書のほか明記した貴金属・美術品などの支払限度額は以下の通りとなります。

| ● 保険の対象が家財・設備・什器等の場合 家財の場合は「生活用」として、設備・什器等の場合は「業務用」として使用される現金・預貯金証書が支払対象となります。 ● 保険の対象が商品・製品等の場合 支払い対象にならないので、保険金はおりません。 |

契約時にどこまで保険をかけるかをしっかり検討して加入しなければ、

いざという時に保険金が下りないことがあるので注意が必要です。

また、自然災害によって被害が出た時はどのようになるのでしょうか。

台風・暴風雨・大雪などの風や雨、

雪の影響で洪水や高潮・土砂崩れ・落石などが発生した場合に、

臨時費用や残存物を片付ける費用、損害を防止するための費用、修理付帯費用などが下りることがあります。

保険金を支払いできない場合

ここまではどのような場合に保険金が下りるかを紹介してきましたが、以下のような場合は保険金が下りないので注意が必要です。

契約者や被保険者もしくは法定代理人が故意で損害を出した場合や、重大な過失または法令違反があった場合は、当然ながら保険金はおりません。

また、契約者または被保険者が所有・運転する車両が衝突したり接触したりした時も対象外となります。

火災自体の被害は補償されますが、その際に起こった紛失や盗難は保険の対象となりません。

また、家財や設備・什器等、商品・製品等を屋外に置いている時に生じた盗難は対象になりませんし、

自転車や原動機付自転車のような持ち出し家財の盗難も対象にはなりません。

地震保険ははいっていた方が良い

飛来物による雨樋の割れ

そして、あってはならないことですが、

戦争や武力行使、革命、政権奪取、内乱、武装反乱などの事変・暴動による被害や核燃料物質に起因する事故も対象から外されます。

この保険で注意が必要なのが、地震が起こった時の扱いです。

住宅用の火災保険の場合は、地震保険をセットで契約しなければ地震が原因の火事や津波の被害が補償されません。

この地震の扱いは店舗総合保険も同様で、

地震保険に加入していない場合は地震による噴火や津波による火災や損壊・埋没・流失が起こった場合は補償されません。

瓦被害事例

日本は世界的に見ても地震が多い国ですので、地震保険をセットで加入することをおすすめします。

また、以下の場合も保険の対象から外されます。

●保険の対象となる箇所が明らかに欠陥している場合(契約者や被保険者が相当な注意をしても発見できないような欠陥は除く)

●自然な消耗や経年劣化による変色・変質やさび・かび・腐敗・腐食・浸食、ひび割れ・剥がれなど

●ねずみ食い・虫食い

●日常的な使用により生じると考えられるすり傷やかき傷、塗料の剥がれ落ちなど

●テロ行為や情報(プログラムやソフトウエア、データ)のみに生じた損害

●掛け金の受け渡し前に生じた被害

画像をクリックして一番火災保険申請・地震保険請求がおりやすい会社を聞きましょう!

知っておきたいオプションの種類

では、店舗総合保険にはどのようなオプションがあるのでしょうか。

ベースとなる補償だけでは心配がある場合には、オプション契約をしておくといざという時に役立ちます。

地震火災補償特約

住宅の火災保険における地震保険に近いオプションです。

地震・噴火やこれらが原因の津波で発生した火災による被害を補償するものです。

店舗総合保険の契約金額の30~50%の間で設定されます。

ちなみに、居住併用住宅ではこの特約をセットにできないので、住宅用の地震保険に加入しましょう。

ビル総合・破損危険補償特約

いたずらや破壊工によるガラスの破損や建物の損害を補償するオプションです。

エレベーター・空調設備など建物の付帯設備の電気的・機械的事故の補償まで含めるかどうかも選択できますし、

自己負担額の設定もできます。

事務用機器補償/設備・什器等総合補償特約

設備・什器等に生じた破損・汚損などの損害を補償するオプションで、

事務用機器や厨房機器などの電気的・機械的事故の補償まで含めるかどうか、自己負担額をいくらにするかをセレクトできます。

申請しないとその傷などおりませんよ??お問い合わせお待ちしております

商品・製品等総合補償特約

商品・製品等に生じた盗難・破損・汚損などによる被害を、保管中・輸送中を問わず補償するオプションです。

在庫を多く抱える業種の場合は、加入した方がよいオプションです。

被害額から自己負担額を差し引いた残額が保険金として支払われます。

特定地震危険補償利益保険とは

地震については、日本は地震が多いという特殊事情を抱えていることから

「特定地震危険補償利益保険」というオプションが用意されているケースもあります。

これは、大地震が発生した時に会社の経営を守る保険で、

建物等に関する損害だけでなく地震による様々なリスクを補償するオプションとなっています。

ここでいう特定地震とは、

特定の地区でマグニチュードが一定規模以上、かつ震源の深さが60km以内で起こった地震を指します。

対象地区内において大地震が発生した時に休業損失を補償し、損失が確定する前に保険金の仮払いができるという保険ですので、

事業の継続対策には心強いオプションとなっています。自社の施設に損傷がない場合でも、

地震による休業で損失が発生した時は補償の対象になりますし、建物の築年数や構造級別に関係なく加入できるオプションとなっています。

倉庫・工場・学校・病院・HOTEL・ボーリング場・動物園・鉄道も給付金事例があります

火災保険請求トラブルが増えている昨今、弊社ではしっかりと調査前の説明でメリット・デメリットの共有認識や、調査後の現場報告でしっかりと把握してもらう事。 そして調査後のレスポンスの速さは業界一なのでクレームがありません。

元々、過度の期待をさせる営業や、平均戸建てでも200万円おりますよ?と言っている会社。 弁護士などの士業が監修しているとうたっていかにも代行を装っているHP会社はトラブルがつきものです。

長い実績をもとにお客様第一で作業を進めるのでご紹介頂いて報酬を支払いしている代理店様も長く続きますし、

横にご紹介してもらえます。 休みという概念がなく常に記事で全国の保険リテラシーを高め勉強を一緒にしていくのが

株式会社 火災保険請求相談センターです!!

【TEL問い合わせ 7:00-20:00 年中無休】

この店舗総合保険は、店舗や事務所はもちろん、工場や学校、病院にも活用できる保険となっています。

火災保険加入していればどんな建物でも対象です。 室内だけの家財でもスーツ認定や、荷物移動時の傷認定もあります。

ここでは、具体的に保険金が支払われた例を紹介しましょう。

① 火災・落雷・破裂・爆発

火災には消防活動による水濡れや破壊などによる被害も含まれます。

もちろん、火災により建物が焼失した場合や、落雷により家電製品が壊れた場合は保険金が支払われます。

また、気体や蒸気が急激に膨張し物が壊れた場合も補償されます。

例えば、ガス漏れや漏電などにより引火して建物の中で爆発が発生して被害が出た場合も補償対象となります。

② 建物の外部からの物体の落下・飛来・衝突・接触

建物の外部からの衝撃により被害が出た場合も、補償対象となることがあります。

例えば、自動車が建物の外から突っ込んできて壁に穴が開いた場合や、

マンションの上階からの水濡れ被害が起こり水浸しになってしまった場合

(給排水設備にトラブルが発生した場合は、ほかの人の敷地で発生したものも補償対象となりえます)

台風・暴風雨・豪雨・大雪などの自然災害に伴う

洪水・融雪洪水・高潮・土砂崩れ・落石などによって被害が生じた場合などがあります。

店舗では搬入時に車がぶつかった跡が良く見受けられますので申請してないのは非常にもったいないなと感じます。

③ 破壊行為・強盗

労働争議などに伴う暴力行為・破壊行為による破損や、強盗の被害も補償対象となります。

デモ隊により門や塀が壊された場合や、強盗の侵入時に建物が破損した場合、建物内にあった設備・什器や家財、現金・預貯金証書などが盗難に遭った場合に補償されます。

店舗総合保険のクーリングオフは可能か

この店舗総合保険ですが、クーリングオフ制度はあるのでしょうか。

実は、保険に関してもクーリングオフを設定している場合が多くなっています。

保険会社によって多少の差異があるものの、

保険期間が1年を超える契約の場合(大抵は1年もしくは2年で契約します)で、申込みの撤回・解除が可能となっています。

クーリングオフが可能な期間は、

「契約を申し込んだ日」または「クーリングオフ説明書(重要事項説明書)を受領した日」の、

いずれか遅い日から数えて8日以内となっています。クーリングオフを行う場合は、郵便にて通知することが多いようです。

また、代理人がクーリングオフの申し出をしても認められないことがあるので注意しましょう。

クーリングオフが認められた場合の保険料は、すぐに返還されることになっています。

また、クーリングオフがあったからといって

保険会社や代理店が損害賠償や違約金を請求してくることはありませんので安心して申し出ましょう。

しかし、クーリングオフができない場合・契約も存在します。

※クーリングオフが出来なくても事業者が懸念することを知っておくことが重要です。

まず、すでに保険金を支払いする被害が発生しているにも関わらず、

その事実を知らずにクーリングオフを申し出た場合は、その効力は生じません。

つまり、あまりないケースかとは思いますが、クーリングオフの申し出が可能な期間に火事が起きたのにも関わらず、クーリングオフを申し出た場合は効力を発しないという意味です。

また、保険期間が1年以下の契約の場合や、

金銭消費貸借契約など債務の履行を担保するための契約や第三者の担保になっている契約のクーリングオフは不可能です。

また、通信販売に関する特約がついているものや、自動継続特約により自動的に継続となった契約や法令で加入を義務付けられた契約などもクーリングオフの対象にはなりませんので注意が必要です。

なかなか保険請求が広がらないようにしている

このように、住宅の火災保険と店舗総合保険は補償内容はとても似ています。

しかし、補償対象が大きく異なるので、建物に合わせた保険に加入していなければ

火災保険が適用されないというトラブルが起きてしまうことがあります。

実際に、誤った保険加入をしてしまったために多額の費用を自己負担することになったという話は少なくありません。

特に、店舗と住宅を併設しているケースでは、住宅の火災保険にしか加入していなかったとしたら、

店舗部分の補償を受けられず大変な被害額になってしまします。

店舗や事務所を新規で開設するときは、必ず適切な保険に加入しているかどうかをチェックするようにしましょう。

まとめ

店舗総合保険でも申請方法及び活用術は同じで、申請をあげないと保険会社は査定してくれません。

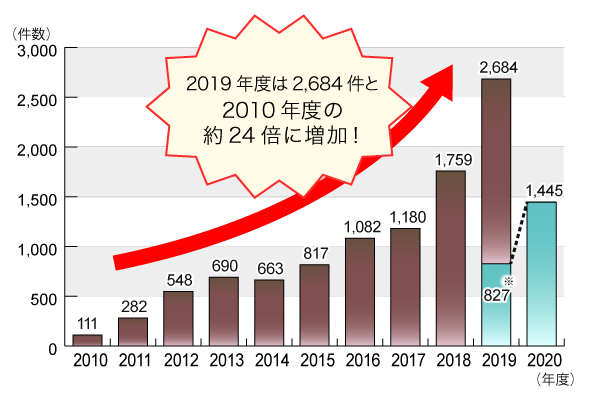

2014年の大雪でも既に4000億円以上が、自動車以外のカーポートや雨樋で降りているんです。

知らない人は損しています。

大雪ではカーポート損害の問い合わせが多いですが、軒樋やつなぎなどの申請が一番多く、常に屋根点検している方は良いのですが、

何年間も屋根の状況を把握してない施主様や店舗オーナー様はすぐにご連絡・ご相談ください。

建物調査は無料です!! 保険がおりなければ費用は一切頂きません!!

お問い合わせお待ちしております! 被害自覚なくてもお金もらえるかもしれませんよ?

【TEL問い合わせ 7:00-20:00 年中無休】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。 外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 東京都千代田区周辺でも2021年10月7日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |