火災保険に加入している方が火災などの保険金を受け取った、または受け取る予定だが

その保険金が課税対象となるか否か、どうなるかわからず悩んでいませんか?

適切な税務処理を行うことで、後々のトラブルを未然に防ぐことができ、適用可能な税控除を最大限に活用することが可能です。

★課税のされるケースはどんな人が対象なのか?

★課税対象の場合控除する方法はないのか?

具体的な手続き方法や控除のポイントについて解説します。

これを読めば、火災保険金に関する税金の疑問が解消し、正しい申告方法と税務対策が明確になるでしょう。

火災保険の保険金に税金はかかるのか

火災保険の保険金が税金の対象になるかどうかは、多くの方が気にするポイントです。

この問いに対する答えは「基本的には非課税である」ということです。

しかしいくつか例外もあるため、その対象についても具体的に解説していきます。

基本的には非課税

上記でもお答えをしましたが、火災保険の保険金は基本的には非課税です。

これは、火災保険の保険金が災害による損失を補填するために支給されるものであり、所得税法上の非課税所得として扱われるからです。

例えば、火災で家が焼失した場合、その修理費用や新築費用として支給される保険金は基本的に課税対象にはなりません。

この非課税措置は、個人の財産を元の状態に戻すために利用される保険金について適用されます。

したがって、受け取った保険金の金額が損失額を超えない限り、税金は発生しません。

ただし、特定の条件下では課税対象となる場合もあります。その詳細については、次の見出しで解説します。

火災保険の保険金が基本的には非課税であることを理解して、安心して申告手続きを進めましょう。

贈与税もかからない!

火災保険の保険金を受け取った場合、贈与税の心配も不要です。贈与税とは、個人間で財産の贈与が行われた際にかかる税金です。

しかし、火災保険の保険金は、自分自身が契約者となっている保険から受け取る金額であり、通常の贈与とは異なるため、贈与税の対象外となります。

例えば、親が契約者で子供が被保険者の場合でも、保険金は贈与として扱われないことが一般的です。

火災保険の保険金は、被害を受けた財産の修復や再建に使用するものとして非課税扱いとなるため、安心して利用することができます。

課税対象となる場合について

火災保険の保険金は基本的には非課税ですが、一部のケースでは課税対象となることがあります。

具体的なケースをいくつかご紹介します!

事業所得として補償を受ける場合

店舗 タイル破損

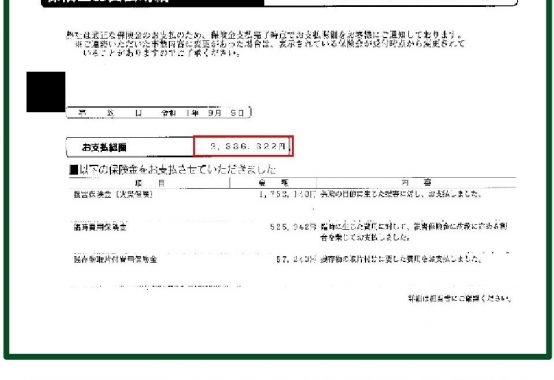

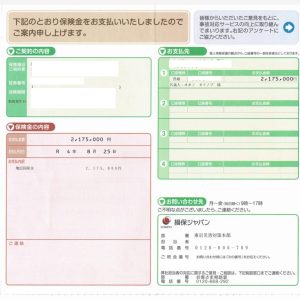

火災保険の保険金が事業所得として補償を受ける場合、基本的には課税対象となります。

このケースでは、事業に関連する財産や設備に対する損害補償として保険金を受け取るため、所得として認識されるからです。

例えば、店舗や事務所が火災により被害を受け、その修理費用として保険金を受領した場合、この受け取った金額は事業所得として計上されます。

このため、確定申告時には事業所得として適切に申告する必要があります。

具体的には、受け取った保険金額をその年の事業収入として収入欄に記載し、事業経費として必要となった修理費用や復旧費用を経費として計上します。

これにより、税務上の収支が適切に報告され、過不足のない納税処理ができます。

事業所得としての補償金の申告を正確に行うためには、領収書や証憑類をしっかりと保管し、詳細な記録をつけることが重要です。

これにより、税務調査の際にも確実な説明が可能となり、トラブルを未然に防ぐことができます。

積立型火災保険の満期返戻金

積立型火災保険の満期返戻金は、基本的には受け取る側にとって非常に有利な仕組みです。

しかし、税務上の扱いを理解しておくことが重要です。

満期返戻金は、火災保険の一部として積み立てられた保険料が一定期間後に戻されるものであり、通常は課税の対象にはなりません。

ただし、この満期返戻金が利益として扱われる場合があります。

つまり、受け取った返戻金が支払った保険料を超える場合、その超過分は所得として課税される可能性があります。

この場合、事業所得や一時所得として申告する必要があります。

具体的には、事業として火災保険を利用している場合や保険料の全額を経費として計上していた場合、その返戻金が利益として認識され、課税されることになります。

以上の点を踏まえ、適切な税務処理を行うことが求められます。

確定申告が必要なケースとは

火災保険の保険金を受け取った場合、すべてのケースで確定申告が必要になるわけではありません。

しかし、特定の場合には確定申告が必要となりますので、以下のポイントを押さえておくことが重要です。

まず、事業所得として保険金を受け取った場合です。

例えば、事業用の建物や物品が火災で損失を被った際に受け取る保険金は、事業所得として計上する必要があります。

災害減免法による所得税の軽減免除

災害減免法とは、主に自然災害などによって大きな損害を受けた個人や事業主に対して、所得税の一部または全額を減免する制度です。

この恩恵を受けるためには、一定の条件を満たす必要があります。

具体的には、前年の所得金額が1,000万円以下であり、災害による損害がその年の所得金額の30%以上に相当する場合が該当します。

この法律に基づき、火災保険金の受け取り後に確定申告を行う際、大幅な所得減少が確認された場合には、所得税の軽減や免除の申請が可能です。

例えば、自然災害によって家屋が全焼し多大な損害を受けた場合、災害減免法を活用することで税負担を軽減することができます。

適用を受けるには、必要な書類や証明書を添付し、税務署に申告することが求められます。

詳細な手続きについては、税務署や税理士に相談することをお勧めします。

旧長期損害保険の対象者

旧長期損害保険とは、1996年以前に契約された長期火災保険の一部を指します。

この保険に加入している場合、特殊な税制措置が適用されることがあります。

特に、非課税として取り扱われる場合が多いですが、保険金の額や使用用途によっては所得税の課税対象となる場合も存在します。

また、旧長期損害保険に関する控除や免除を受けるには、特定の条件を満たす必要があります。

例えば、被災した家屋が個人所有であり、その保険金が再建や修理に使用される場合は非課税となるケースがあります。

詳細については、税務署や専門家に相談することをお勧めします。

雑損控除の適用

火災によって損害を受けた場合、雑損控除を適用することができます。

雑損控除とは、自然災害や盗難などで資産が損失した際に、その損失額を所得から控除する制度です。

これにより、所得税や住民税の負担を軽減することができます。

雑損控除の適用条件として、まず損害の原因が自然災害、盗難もしくは横領であることが必要です。

また、損失額が一定額を超える場合にのみ適用されます。この場合、保険金でカバーされない損害額が控除の対象となります。

具体的には、税務署に提出する確定申告書に損害の詳細を記載し、証拠書類を添付する必要があります。

証拠書類としては、火災発生時の報告書や保険会社からの支払い通知書などが必要となります。

適切に手続きを行うことで、雑損控除の恩恵を受けられるようにしましょう。

まとめ:火災保険金の確定申告を正しく行うために

火災保険金の確定申告を正しく行うためには、いくつかのポイントを押さえておく必要があります。

基本的には火災保険金は非課税であるものの、特定の条件下では課税対象になる場合があります。

そのため、事業所得としての補償や積立型火災保険の満期返戻金など、課税の判断材料となるケースについて理解しておくことが重要です。

また、確定申告が必要なケースや申告方法、適用可能な控除、例えば雑損控除や災害減免法による所得税の軽減免除についても把握しておきましょう。

法人が加入している火災保険についても、法人名義での加入と税金の関係、そして申告方法について確認することが欠かせません。

これらのポイントを踏まえて、正確な情報を基に確定申告を行うことで、税務上のトラブルを未然に防ぎ、有効な税務対策を立てるための知識を得ることができます。

保険申請等で分からないことがあればお気軽にご相談ください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、 建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 2019年9月の台風では3か月以内の支払いは98%承認ですが時間がたつと認定率は下がってきますがあり 、関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |