雨漏りは建物所有者にとって大きな悩みです。特に近年の気候変動により、豪雨や台風の発生頻度が増加し、雨漏りのリスクが高まっています。

このような状況で、火災保険を利用して修理費用を補うことができるかどうかを知りたい方が多いでしょう。

この記事では、雨漏りが火災保険でカバーされる条件や適用手続きについて詳しく解説します。

火災保険をうまく活用することで、修理費用の負担を軽減し、迅速に対処する方法がわかります。

さらに、経年劣化や施工不良など、火災保険が適用されないケースについても触れ、保険申請の際の注意点を含めて説明していきます。

雨漏りに対する適切な対応策を知り、火災保険を最大限に活用するための知識を身につけましょう。

そもそも「雨漏り」とは

雨漏りとは、建物の屋根や外壁から内部に水が侵入し、部屋の天井や壁などに水漏れが発生する現象を指します。

この現象は、建物の構造部分にダメージを与え、カビや腐食などの二次被害を引き起こすため、早急な対応が必要です。

雨漏りの原因としては、経年劣化や施工不良、自然災害などが挙げられます。

特に、強風や豪雨、台風などの自然災害によって屋根瓦や外壁が破損すると、そこから雨水が侵入しやすくなります。

また、雨漏りは見えない場所で進行しやすいため、発見が遅れることも多いです。定期的な点検とメンテナンスを行うことが、建物を長く良好な状態に保つために重要です。

雨漏りは火災保険の申請ができる?

結論からお伝えすると雨漏りは火災保険での申請をが可能です。

火災保険は火災という名前ですが、家事以外も活用ができる総合保険です。

特別に追加の費用を払う必要はなく、民間の保険であれば標準で様々な補償が付帯されています。そのため雨漏り被害も申請が可能です。

しかし雨漏りでの保険は難しいです。そのため申請の際の見積もりの作り方、現場の写真の撮り方など工夫必要です。

とりあえず保険会社に聞いてみれば良いのではないかと思われるかもしれませんが、

多くの場合保険会社は加入者の味方にはなってもらえないことが多いです。

中には電話で相談した段階で現場も見ずに『そんな被害では保険が使えないから実費で工事してください。』

と言われてしまい本当は使えるはずのものだった被害でも使えていない不払い問題が多発しています。

そうならないために何故雨漏りの申請は難しいのか?また雨漏りの申請のコツなどを解説していきます!

雨漏りは保険申請が難しい!?

雨漏りが発生した場合、その修理費用を火災保険でカバーするために保険申請を行うことが必要です。

しかし、雨漏りの保険申請は一筋縄ではいかないのが現実です。その理由は下記の4点です。

①水害は雨では対象にならない

②雨漏りの原因特定が難しい

③カバー工法・屋根全体の葺き替えなどの保険申請はできない

④経年劣化と判定されやすい

では詳しく解説していきます。

建物診断と火災保険の活用を推進しております。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。

火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

【2021年では200件以上の建物調査を行い 93%以上の確率で平均120万円の火災保険金・地震保険金】が受給できました。

※被害自覚なくても無料点検オススメします

雨漏りが申請が難しい理由①水害は雨では対象にならない

火災保険では、一般的に水害による被害は補償の対象となりますが、雨での雨漏りも使えると勘違いしていませんか?

これには特定の条件があります。具体的には、台風や洪水、高潮などの自然災害による水害が対象として認められることが多いです。

しかし、単なる雨のみが原因で発生した雨漏りについては、火災保険での補償対象外とされることが一般的です。

要は洪水のような床下の被害が保険会社が認める水害です。

この理由は、自然災害としての認識がされなければ補償の対象とならないためです。

例えば、長期間にわたる少量の雨水が建物内部に侵入して発生した雨漏りや、排水設備の不備による漏あ水などは、自然災害が原因と見なされないケースが多いです。

雨漏りが申請が難しい理由②雨漏りの原因の特定が難しい

火災保険の申請には原因が特定できなければいけません、それに対して雨漏りの原因特定は専門業者でも特定が難しいため保険申請との相性は悪いです。

雨漏りの原因を特定することは非常に難しいです。なぜなら、雨漏りは建物の構造や設計、施工方法、材料の劣化など、複数の要因が絡み合って発生することが多いためです。

一度雨が建物内部に侵入し始めると、水は最も低い場所まで流れる性質があります。そのため、実際に雨漏りが確認された地点と雨水の侵入点が大きく異なることがあります。

さらに、雨漏りの特定には専門的な知識と経験が必要です。多くの場合、屋根裏や外壁の隠れた箇所に原因があり、簡単には見つけられません。専門業者による現場調査が不可欠となります。

雨漏りが申請が難しい理由③カバー工法・屋根全体の瓦の葺き替えなどは保険申請はできない

雨漏りの修理方法にはさまざまな手段がありますが、その中でも業者に提案を受けることが多いのがカバー工法や全体の屋根葺き替え工事です。

その主な理由としては雨漏りは雨漏りしている部分は表面的に見えているだけであって、雨漏りの内部はさらに深刻なケースが多いです。

そのため今の被害箇所を直すだけですと、今度は別の個所から雨漏りが発生してしまうことも多く、また特定もできないので全部対策をしてしまおうというのがカバー工法や全体の屋根葺き替え工事になります。

雨漏りの対応としては問題ないのですが、火災保険は原状復帰工事がメインのため、カバー工法や全体の屋根葺き替え工事は対象になりません。

認められた場合でも基本は破損部のみの部分修繕なことが多いです。

雨漏りが申請が難しい理由④経年劣化と判定されやすい

雨漏りが火災保険の対象とならない主要な理由の一つに、経年劣化が挙げられます。

経年劣化とは、建物の使用や時間の経過に伴って自然に発生する劣化のことを指します。火災保険は基本的に急激な事故や災害による損害を補償するものであり、経年劣化による損害は補償範囲外とされています。

さらに、雨漏りが発生した際に、その原因が経年劣化であると判断されることが多いです。

特に建物の屋根や外壁の素材は、長期間にわたり風雨にさらされるため、徐々に劣化します。このような場合、経年劣化による雨漏りは自然災害が原因でないと見なされ、保険金の支払い対象から外れることが一般的です。

例えば、古い住宅の屋根材が劣化してひび割れが生じ、そこから雨水が浸入した場合、保険会社はこれを経年劣化と判定し、火災保険の適用外とすることが多いです。

このため、火災保険を利用して雨漏りの修理を行いたい場合は、経年劣化と判定されないよう、定期的な建物のメンテナンスが不可欠です。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

雨漏りが火災保険で補償される条件とは?

雨漏りが火災保険の補償対象となるためには、いくつかの条件が満たされている必要があります。

その中で一番重要なのが突発的に起こった被害ということを証明することです。

具体的に雨漏りで保険が承認されたケースを何点かご紹介しますが、雨漏り被害を自然災害に結び付けられるかどうかが保険承認においては大切です。

雨漏り承認される自然災害例

・風害(台風・爆弾低気圧・竜巻など)

・大雪被害

・ひょう被害

・物体の衝突被害

雨漏りが承認されたケース①風害が原因の雨漏り

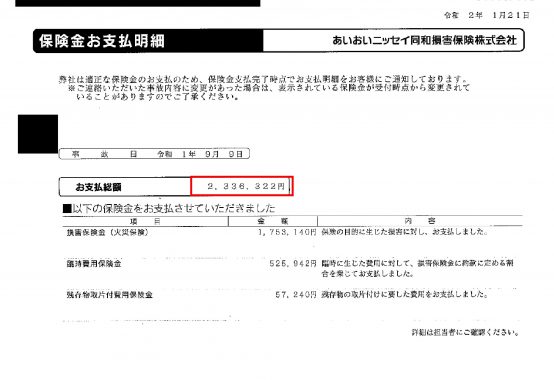

雨漏りの原因が屋根を調べたところ、棟板金が台風の影響で浮いてしまっていて、そこからの雨漏りの可能性が高く保険申請をしたところ、雨漏り部分も含めて満額で承認されました。

雨漏り被害が認められる要件としては風害が一番多く、その他でも台風で瓦が飛んでしまったことが原因で雨漏りが起こったりした際も保険適用されるケースが多いです!

雨漏りが承認されたケース②大雪被害による雨漏り

大雪被害によって、軒樋の勾配がくるってしまいオーナーフローしたことによる雨漏りでの申請をした結果満額が承認されました。

しかし、大雪被害でも長期間雪下ろしををせず放置したことによる雪害は保険対象外となるケースも多いため注意が必要です。

保険がおりない理由

雨漏りに対して火災保険が適用されない理由は複数あります。様々な原因がありますが代表的なのは下記の3点です。

・経年劣化が原因の雨漏り

・施工不良による雨漏り

・修繕金額が免責金額より低い

では詳しく見ていきましょう!

経年劣化が原因の雨漏り

経年劣化が原因の雨漏りは、住宅の所有者にとって非常に一般的な問題です。

建物は時間が経つとともに、屋根や外壁、窓枠などの素材が劣化し、雨水が侵入しやすくなります。特に、日本のように季節ごとに湿気や温度の変化が激しい地域では、経年劣化が進みやすく、雨漏りのリスクも高まります。

経年劣化による雨漏りは、火災保険の適用外とされることが多いです。なぜなら、火災保険は突発的な自然災害に対応するものであり、時間の経過による通常の劣化は補償対象外となるからです。

このため、経年劣化が原因と判定された場合、保険金の支払いを受けることは難しいでしょう。

経年劣化による雨漏りを防ぐためには、定期的な点検とメンテナンスが重要です。

例えば、屋根や外壁の塗装を定期的に行うことで、劣化を遅らせ、雨水の侵入を防ぐことができます。また、信頼できる業者に点検を依頼し、問題が発見された際には早期に対処することが重要です。

経年劣化が原因となる雨漏りは避けられませんが、適切なメンテナンスと早期対策によって、被害を最小限に抑えることが可能です。

施工不良による雨漏り

施工不良による雨漏りは、保険会社が補償の対象にしない場合が多いです。

これは、施工不良が自然災害とは異なり、通常の保険契約でカバーされないからです。

例えば、新築またはリフォーム時の不適切な施工が原因で雨漏りが発生することがあります。このような場合、法的には施工業者の責任を追及することになります。

具体的には、屋根の取り付け不良、シーリングや防水シートの施工ミスが主な原因とされています。

例えば、屋根材が適切に接合されていない場合や、シーリング材が劣化している場合、容易に雨水が浸入してしまいます。また、防水シートが適切に施工されていないと、雨漏りのリスクが高くなります。

施工不良による雨漏りが疑われる場合、まずは施工業者に連絡し、修理や補償を依頼することが重要です。施工業者が対応しない場合は、消費生活センターや専門の弁護士に相談すると良いでしょう。

修理金額が免責金額よりも低い

火災保険には通常、免責金額が設定されています。免責金額とは、保険金が支払われる前に保険契約者が自己負担する金額のことです。

例えば、免責金額が10万円であれば、修理費用が10万円未満の場合は保険が適用されません。したがって、雨漏りの修理金額がこの免責金額よりも低い場合は、自己負担で修理を行う必要があります。

具体例を挙げると、小規模な雨漏り修理には5万円程度の費用で済むこともあります。

この場合、免責金額が10万円であれば保険金請求は行えません。また、一部の保険プランでは免責金額がさらに高く設定されていることもあるため、事前に自身の保険契約内容を確認することが重要です。

免責金額について正確に把握しておくことで、予想外の出費を避けることができます。また、免責金額の設定は保険料にも影響するため、最適な保険プランを選ぶ際の参考にしてください。

雨漏りの被害にあったら速やかに保険申請することが大事

雨漏りの被害に対して迅速な対応は非常に重要です。

火災保険の適用を受けるためには、まず速やかに保険申請を行うことが求められます。保険申請が遅れると、被害状況の確認が難しくなり、保険の適用が受けられない可能性が高くなります。

雨漏りが発生したらただちに写真を撮影し、被害状況を記録しておきましょう。

これには、屋根の状態や室内の漏水箇所の写真が含まれます。これらの記録は、保険会社に提出する書類の一部となり、保険金請求の手続きに役立ちます。

また、適切な修理業者を選ぶことも大事です。信頼できる業者に依頼することで、迅速かつ確実な修理が可能となり、再度の雨漏りリスクを低減することができます。

特に、火災保険に詳しい業者に依頼すると、保険申請のサポートも期待できます。

このように、雨漏りの被害に遭ったら迅速に保険申請を行うこと、しっかりと被害状況を記録し、信頼できる修理業者を選ぶことが重要です。これにより、火災保険を最大限に活用し、経済的な負担を軽減することができます。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

火災保険の適用手続きの流れ

火災保険の適用手続きにはいくつかのステップがあります。以下に、簡潔にその流れを説明いたします。

流れを知っておくことでいざというときスムーズに保険申請を進めることができるのでこれから申請をしたいという方は参考にしてみてください!

【火災保険の保険金請求に必要な書類】

火災保険で雨漏り修理の保険金を請求する際には、いくつかの重要な書類が必要です。

まず、保険契約書は必須で、契約内容の確認や保険金の請求範囲を再確認するために必要です。また、損害報告書も重要です。これは、雨漏りによる被害の詳細を明記するもので、どのような被害が発生したかを具体的に記載します。

次に、現場の写真や動画も必要になります。これらは損害の証拠として機能し、保険会社に被害の状況を正確に伝えるのに役立ちます。さらに、修理見積書も提出する必要があります。これは、修理業者から取得したもので、修理にかかる費用を明示したものです。

その他にも、場合によっては、警察や消防からの調査報告書や、第三者機関の調査結果が必要になることもあります。申請プロセスを円滑に進めるためには、これらの書類を事前に揃えておくことが重要です。

①保険会社に連絡

雨漏りの被害を確認したら、まずは最初に加入している火災保険会社に連絡を入れることが重要です。この連絡により、適切な手続きの案内がされますし、相談しながら進めることで申請プロセスのトラブルを避けることができます。

会社への連絡時には、保険証券や契約内容を確認し、具体的な被害状況を詳細に伝え、必要なアドバイスを受けるようにしましょう。

一番重要なのは事故日をしっかり伝えることです。いつの何の被害で壊れたのか事前に確認しておくようにしましょう!

分らない方は下記の記事を参考にしてみてください!

【火災保険申請の事故日が不明の方必見!】調べ方はこれを見れば解決!!

②書類を確認して申請

火災保険の申請書類には、適切な記入と必要な書類の添付が求められます。修理内容や損害の原因を詳細に記載し、写真や修理業者の見積もり書、過去の修理履歴などの証拠を準備しましょう。

これにより、保険会社は正確な判断を行いやすくなります。書類の不備や記入ミスがあるとスムーズに請求手続きが進まず、支払いが遅れる可能性がありますので、注意が必要です。

③損害鑑定人による現場調査

損害鑑定人による現場調査では、雨漏りの原因や被害状況を正確に把握することが重要です。

現場調査は専門的な知識が必要であり、風災、雪災、雹災などが原因であるかを確認します。調査では、写真撮影や被害箇所の詳細な記録が行われ、保険金請求のための重要な証拠となります。現場調査結果は、保険会社が補償範囲を判断する際の基準となるため、鑑定人としっかり連携を取ることが大切です。

【おすすめ記事】

敵?味方?損害鑑定人から「無責」と判定されたときにはどうすればいい?

④保険金の支払いが決定後、正式に修理業者に依頼をする

保険金の支払いが決定した後は、適切な修理業者に正式に依頼を行うことが重要です。信頼できる業者であることを確認するために、複数の見積もりを取り寄せ、比較検討することをお勧めします。その際、過去の施工実績や会社の評判も参考にすると良いでしょう。

また、修理契約を結ぶ前に、保険会社に修理内容と見積もりの確認を依頼し、保険適用範囲外となる部分がないかしっかり把握しておくことが必要です。

注意すべき修理業者の選び方

雨漏り修理業者を選ぶ際には、信頼性と技術力を重視することが重要です。まず、施工実績や口コミをチェックし、過去の顧客からの評価が高い業者を選びましょう。また、業者が適切な資格や許認可を持っているかどうかも確認するべきです。

次に、見積もりを取る際には複数の業者からの比較を行いましょう。見積もり内容に大きな違いがある場合は、詳細な内訳を確認し、不明点や疑問点をクリアにすることが大切です。特に、安すぎる見積もりには注意が必要で、後々追加料金が発生する可能性があります。

さらに、契約内容や保証の範囲についても十分に理解しておくことが必要です。施工後に問題が発生した場合の対応や、補修工事の保証期間についても確認しましょう。丁寧な説明と透明性ある契約を提供する業者が信頼できる選択肢となります。

悪徳業者を見分ける方法

雨漏り修理を依頼する際、悪徳業者に騙されないようにするための方法をいくつかご紹介します。まず、見積もりを複数の業者から取得し、価格と内容を比較することが重要です。あまりに安すぎる見積もりは、サービスや材料の品質が低下する可能性があります。

次に、口コミや評判を確認することも欠かせません。インターネット上のレビューや、友人・知人からの経験談を参考にすることで、信頼性が高い業者を選ぶことができます。さらに、業者の登録証や許可証を確認することが必要です。正規の業者は登録や許可を受けているため、それを確認できない業者には注意が必要です。

最後に、契約内容を細かく確認することが大切です。不明瞭な料金体系や曖昧な内容が含まれている場合は、契約を見直すか、他の信頼できる業者を探すことを推奨します。

まとめ:火災保険を活用して雨漏り修理を成功させるためのポイント

火災保険を活用して雨漏り修理を成功させるためのポイントは、まず火災保険の補償範囲を正確に理解することです。自然災害による雨漏りであれば、風災や雪災、雹災などが補償対象となる場合がありますので、保険適用条件を確認してください。また、経年劣化や施工不良が原因の場合は補償されないこともあるため、原因の特定が重要です。

また火災保険請求相談センターでは全国で保険申請サポートを行っております。

調査費用は全国で無料です。年間1000件以上の申請を行っています。保険申請は見積もりの作り方・写真の撮り方で大きく金額が変わります。

少しでも保険承認金額を増やしたい、理不尽な理由で減額されたくないという方は是非お気軽にご相談ください。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている千葉県市川市周辺でも2021年10月7日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。損はさせません。 |