公開日:2025年4月14日

地震保険は、地震による損害をカバーするために非常に重要な役割を果たします。

しかし、いざというときに保険金が受け取れないという状況に遭遇しないためには、

保険の適用範囲や損害認定基準について事前によく理解しておく必要があります。

この記事では、地震保険の損害認定基準についてプロが詳しく解説します。

※保険料を払っているお客様からみたプロの請求会社です。 保険会社が絶対に教えない裏情報をこのホームページで更新

しておりますので是非ブックマークお願いいたします。

具体的には、全損、大半損、小半損、一部損の定義や、建物や家財に対する損害認定の基準、

さらには具体的な損害査定の方法まで網羅しています。

これにより、地震保険の申請時に必要な情報をしっかりと把握し、

迅速かつ正確に対応することができるようになります。

さらに、地震保険の認定基準に関する表も紹介しており、

一目で理解できるように工夫しています。

この情報を活用することで、地震発生時やその後の手続きがスムーズになり、

経済的な負担を軽減することができるでしょう。

さまざまなシチュエーションに備えて、ぜひこの記事を参考にしてください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

地震保険とは

地震保険とは、地震や津波、地盤の液状化などによって建物や家財に生じた損害を補償する保険のことです。

火災保険とセットで契約する必要があるため、単独での加入はできません。

日本は地震多発国であり、地震による被害が発生する可能性が高いため、

多くの住宅所有者がこの保険を利用しています。

地震保険が補償する範囲は広く、全損、大半損、小半損、一部損に分けられ、

損害の程度に応じて保険金が支払われます。また、建物だけでなく、

家財も対象となりますが、補償額には上限が設定されています。

一般的に建物は最大5000万円、家財は最大1000万円まで補償されます。

保険料は建物の構造や所在地によって異なり、耐震性が高い建物ほど保険料は低くなります。

契約時には損害認定基準と査定方法についても確認しておくことが重要です。

これにより、万が一の際に迅速かつ正確に補償が受けられるようになります。

地震保険は住宅所有者にとって重要な備えです。

この保険に加入することで、地震発生時の経済的な負担を軽減することができますので、

まだ加入していない場合は検討する価値があります。

損害認定基準とは

基礎クラックのみでの一部損害50万認定多数!

損害認定基準とは、地震によって生じた損害を評価し、

保険金の支払い対象とするための基準です。

これにより公平かつ正確な保険金支払いが可能となります。

全損、大半損、小半損、一部損の定義

地震保険において、損害の程度に応じて

「全損」「大半損」「小半損」「一部損」の4つに分類されます。

全損とは、建物が完全に倒壊または消失した場合や、修復が不可能な状態を指します。

大半損は、建物が50%以上、70%未満の損害を受け、修復に高額な費用がかかる状態です。

小半損は、20%以上、50%未満の損害を受け、修復が比較的容易であるがそれなりの費用がかかる状態を指します。

一部損は、20%未満の損害を受け、修復が容易で比較的少額の費用で済む状態です。

これらの定義によって、地震保険の保険金の支払額が決定されます。

認定基準の実施方法

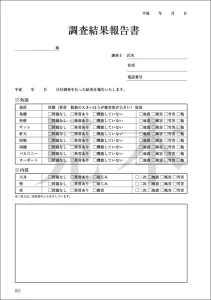

損害認定基準の実施方法については、まず保険会社の調査員が現地調査を行います。

調査員は建物や家財の状況を詳細に確認し、写真や記録を作成します。

その後、得られたデータを基に専門家が損害の程度を評価し、損害の程度に応じた分類を行います。

また、必要に応じて建築士や専門の鑑定士が参加し、更なる精査を行うこともあります。

これにより、正確な損害認定と適正な保険金の支払いが保証されます。

現場の鑑定人が絶対に見せない細かい資料を知りたい方はメールで【地震鑑定資料希望】と入力ください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

建物と家財の損害認定基準

地震保険において、建物と家財の損害認定基準は異なります。詳細についてそれぞれ具体的に解説します。

建物の損害認定基準は鑑定人がすべて!?

【この記事もよく読まれております。】【地震保険申請】神奈川県の厚木市と中井町、松田町、清川村で地震請求サポートでは小半損も降りるかもしれません

これは当社が経験した2024年の地震での認定事例です。

- 松山市の建物で0円と言われ泣き寝入りはしたくないので当社が交渉電話しただけで0円から300万円の認定

- 大分県で明らかにひび割れが多数生じたのに過去の被害として言われた物件を交渉して250万円認定

- 2*4構造での小半損交渉で400万認定 東京都三鷹市

- 8年前の地震被害にて認定60万円受給 大阪府

- 2011年の地震被害認定 千葉県

上記すべてこちら側から提案をしないともらえません。

保険料を納めているお客様が知らないと損をしてしまう時代になりました。

これら地震保険以外にも、風や衝突・はたまた破損などの保証の申請を知らないで保険法の3年を過ぎたり、

保険代理店が本部に申請をあげてなかったりと支払う側の保険会社の怠慢がドンドン増えてきているのが現状でございます。

家財の損害認定基準

家財の損害認定基準も建物同様、損害の程度によって分類されます。

例えば、全損は所有する家財の80%以上が損壊または流失した場合を指します。

この場合、住居内の家具や家電製品、衣類などがほぼすべて失われることが想定されます。

大半損は50%以上80%未満の家財が損害を受けた場合で、これもかなりの部分が失われます。

小半損は20%以上50%未満の家財が損害を受け、一部損は20%未満です。

家財の場合、個々のアイテムごとに評価されることが多く、

写真や購入時のレシートなどが重要な証拠となります。ま

た、特に高価な電子機器や美術品など、特殊な家財については専門の査定士が詳しく評価します。

このように、家財の損害認定には詳細かつ慎重な査定が求められます。

損害査定の具体的な方法

損害査定の具体的な方法は、地震による被害の程度を客観的に評価するために重要です。

損害査定は専門の調査員が建物や家財の被害状況を実地で確認し、

写真撮影や記録の作成などを行います。

地震被害で基礎が重要になることが多い、戸建ての在来工法(柱がある家)では現場査定時に、図面よりも実寸で図ってもらった方が降りやすいの知ってますか???

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

木造住宅の主要構造部の損害認定

木造住宅の主要構造部の損害認定では、柱や梁、壁の状態が特に重要なポイントとなります。

地震後の調査では、これらの構造部がどの程度損傷しているかを評価し、

その損害が住宅全体の安全性にどのように影響するかを考慮します。

例えば、主要構造部の柱が折れていたり、梁が大きく変形している場合、

それは大規模な損害と見なされ、全損や大半損に分類される可能性が高いです。

調査では、目視による確認の他、専門の機器を用いて構造部の内部の状態やひび割れの進行状況を評価することもあります。

これにより、表面上は軽度な損傷に見えても、

実際には重大な損害が生じている場合を見逃さないようにします。

また、耐震性の観点から、建物の歪みや傾斜も確認し、安全性の評価に加味します。

さらに、住居内部の被害だけでなく周辺環境の影響も考慮して、総合的な損害評価を行います。

というのが鑑定人や保険会社が答えとして返してきますが・・・

実際の現場では到着して5分で支払いをするかどうかを鑑定人は決めています。

2024年6月1日の地震請求で高知県宿毛市は震度4でも75万おりました

非木造住宅の主要構造部の損害認定

非木造住宅の主要構造部の損害認定では、コンクリートや鉄骨などの材料による建物の耐久性が重要視されます。

これらの材料が損傷を受けた場合、その影響が建物全体に及ぶことが少なくないため、

特に入念な査定が求められます。

具体的には、コンクリートのひび割れや剥落、鉄骨の曲がり具合や接合部分の破損を詳細に調査します。

また、非木造住宅は耐久性が高い分、表面的な損傷が内部にまで広がっているケースがあるため、

専門的な機器を使用して内部構造の健全性もチェックします。

例えば、鉄筋の腐食やコンクリート内部の空洞が見つかると、

通常よりも重度の損害と判断されることがあります。

さらに、これらの損傷が安全性に与える影響も考慮し、建物の利用継続が可能かどうかを総合的に判断します。

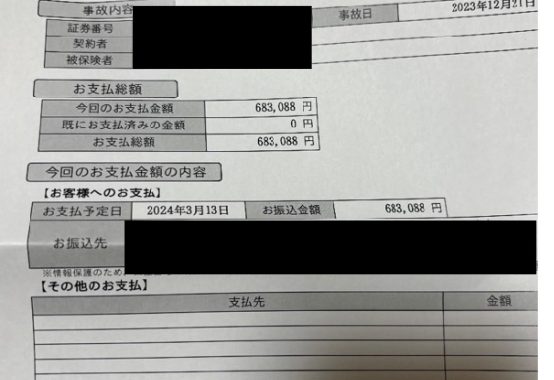

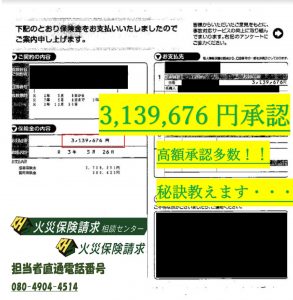

風害認定3139676円 爆弾低気圧での屋根飛散

地盤液状化による損害認定

地盤液状化による損害認定では、地震によって地盤が急速に液体状になる現象の影響を評価します。

この現象は建物の基礎部分に大きな影響を与え、建物が傾いたり沈下したりする原因となります。

認定の際には、まず液状化の範囲と影響を特定します。専門的なボーリング調査や地盤センサーのデータを活用して、

地盤の状態を詳細に分析します。

液状化の影響で建物が明らかに沈下している場合や、

傾斜して安全性が損なわれている場合は、大規模な損害と判断されることが多いです。

また、基礎部分のひび割れや座屈、周囲の土壌の変形状況もチェックポイントとなります。

これらの情報を基に、建物の修復が可能かどうか、再建築が必要かを総合的に判断します。

液状化の影響は長期間にわたって現れるため、短期的な修理だけでなく、

将来的な安全性を考慮した評価が求められます。

このようにして、地盤液状化による損害を適切に認定し、保険金の支払対象を明確にすることが重要です。

2011年の地震でも浦安市の液状化の地震を支払いするかどうかで会社ごとに対応が変わりました。

査定の不服申し立て方法

地震保険の査定結果に納得がいかない場合、不服申し立てを行うことができます。

不服申し立ては、保険会社との話し合いや再調査の依頼を通じて行われます。

まず、査定結果に対する具体的な不服の内容を明確にしましょう。

例えば、修理見積もりと査定額に大きな差がある場合や、査定員が損害を見落としている場合などです。

次に、保険会社に電話や書面で不服申し立てをする意思を伝えます。

この際、具体的な証拠や詳細な理由を提出することが重要です。

たとえば、修理業者からの見積書や被害の写真、地震発生時の状況などが有効な証拠となります。

その後、保険会社は再査定を行う可能性があります。

再査定の結果によっては、査定額が変更されることもあります。

しかし、再査定でも納得できない場合は、消費生活センターや保険業界団体の相談窓口に相談する手もあります。

その際も、前述の証拠を持っていくとスムーズに進行します。

不服申し立ての手続きは煩雑ですが、根拠を持った主張を繰り返し行うことで、適切な保険金を受け取るチャンスを得ることができます。

保険金が支払われない場合

地震保険において、保険金が支払われない場合があります。これは、特定の条件や制約に基づいて判断されます。

損保ジャパンでは裁判になり地震の評価を下にしていた判例もニュースになっております。。。

支払いの対象外となるケース

地震保険の支払い対象外となるケースについて詳しく説明します。

まず、建物自体には損害がないが、内部の設備や家具にのみ損害が生じた場合です。

これらは建物損害として認定されないため、保険金支払いの対象外となります。

次に、地震による間接的な被害、例えば停電や断水が原因で生じた損害も対象外です。

また、経年劣化や初期不良による損害も地震保険ではカバーされません。

さらに、地震保険の適用範囲外の自然災害、例えば土砂崩れや噴火による被害も支払い対象外です。

加えて、意図的な損害や法的に問題がある行為によって生じた損害もカバーされません。

これらの点を理解しておくことで、地震保険の適用範囲を正しく認識し、万が一の場合に備えることができます。

まとめ:地震保険の損害認定基準を理解して備えよう

地震保険の損害認定基準を理解することで、万が一の際にどのような形で保険が適用されるのか、

事前に知ることができます。

地震が発生した際の安心感を得るためにも、事前に基準をしっかり押さえておくことが重要です。

具体的には、全損、大半損、小半損、一部損という異なる段階の損害認定基準が存在し、

それぞれに応じた適切な対応が求められます。

また、建物や家財の損害認定基準を把握することで、どの部分が保険でカバーされるのか明確に知ることができます。

査定結果に不服がある場合の申し立て方法や、保険金が支払われないケースについても予め確認しておくことで、

トラブルを未然に防ぐことが可能です。これらの知識を身につけておくことで、

いざというときに冷静かつ迅速に対応できる力を養いましょう。

こんな被害でも100万円もらえたとかを聞くとおかしい・怪しいなど思う人もいるかもしれませんが

現実問題、保険会社が絶対に教えてくれません。 ひび割れが基礎に2か所あるだけで100万円もらえた方もいます。

この先も損をしたくない方はまずは株式会社 火災保険請求相談センターの無料調査を是非。

建物診断と火災保険の活用を推進しております。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。

火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

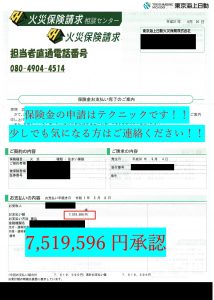

【2021年では200件以上の建物調査を行い 93%以上の確率で平均120万円の火災保険金・地震保険金】が受給できました。

※被害自覚なくても無料点検オススメします

2022年でも3月16日に地震があり2週間で【地震保険金】が着金されているスピードを是非あなたにも!!

[clink url=”https://kasai-hoken-seikyu.com/archives/3976″

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、 建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 埼玉県春日部市市周辺でも2022年6月3日のヒョウ被害があり 、関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |