どんな火災保険に加入しようか迷っていませんか?

その中の一つの選択肢のこくみん共済保険にはどのようなメリットやデメリットがあるのでしょうか?

この記事では、こくみん共済の火災保険と民間の火災保険の違いを含め、そのメリットとデメリットについて詳しく解説します。

『新規で火災保険に加入したいけどどんな保険に加入したらよいかわからない。』

『こくみん共済を検討しているが』

『火災保険が更新のタイミングだがどこの保険に加入するのが良いのか?』

こくみん共済(coop共済)の火災保険とは?

こくみん共済(coop共済)の火災保険は、全国労働者共済生活協同組合連合会(全労済)が提供する保険商品の一つです。

正式名称は「住まいる共済」で、火災や自然災害から住宅や家財を守るための保障を提供しています。

この保険の特徴は、掛け金が非常に低く、手軽に加入できる点です。

まずはメリットの部分から紹介します!

こくみん共済のメリットはあるのか?

こくみん共済の火災保険「住まいる共済」には多くのメリットがあります。

メリットは下記の点です。

①掛け金が安い

②免責金額がゼロ

③様々なトラブルで補償してもらえる

では詳しく見ていきましょう!

メリット1. 掛け金(保険料)が安い

こくみん共済、特に火災保険「住まいる共済」の大きなメリットの一つは、掛け金が非常に安いことです。

民間の火災保険と比較しても、その低価格設定は強みと言えます。

この保険では、毎月の保険料が一般的な民間保険の半分程度で済むことが多く、経済的負担を抑えたいと考える多くの人々に支持されています。

また、特に一人暮らしの若年層や年金生活者にとって、大きな魅力となります。

保険料が安い理由として、こくみん共済は非営利団体であることから、利益追求を第一の目的としていない点が挙げられます。

このため、掛け金を抑えつつ、基本的な保障を提供することが可能です。

メリット2. 免責金額(自己負担額)がゼロ

こくみん共済の火災保険の大きなメリットの一つは、免責金額がゼロであることです。

保険契約における免責金額とは、保険金が支払われる前に契約者が自己負担する金額のことを指します。

一般的な火災保険では、災害が発生した際に一定の金額を自己負担しなければならない場合があります。

こくみん共済の火災保険ではその必要がありません。

これは、特に家計に余裕がない家庭や年金生活者にとって非常に重要です。

火災で家屋が損壊した際、保険金をそのまま修理費用に充てることができるため、資金のやりくりに追われる心配がありません。

メリット3.さまざまなトラブルで保障してもらえる

こくみん共済の火災保険では、火災や自然災害以外にもさまざまなトラブルに対応する保障が提供されます。

たとえば、盗難や破損、水漏れなどの日常生活で発生しうる多様なリスクに対する補償が含まれています。

具体的には、家財が盗まれた場合の復旧費用や、建物の設備が予期せず故障した場合の修理費用めんなどが保障されるため、安心感があります。

これにより、突然のトラブルに直面した際にも大きな経済的負担を軽減できます。

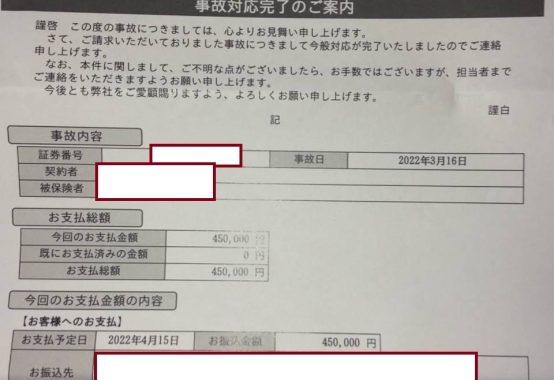

こくみん共済の火災保険は承認されやすい!?

火災保険の申請サポートを毎年1000件以上行っているプロとしてこの疑問にお答えします!

こくみん共済は安いから保険が承認されにくいんじゃないかと思われている方多いのではないでしょうか?

しかし、実際はその逆です!国民共済の承認率は民間と比べても高いです。

こくみん共済に絞ると弊社の中でも毎年全体の4~7%ぐらいなのであまり絶対数は多くないです。

しかし保険の承認率・承認額ともに高い傾向にあります。

理由は様々ありますが、そのひとつに保険業が会社が本業ではないことが挙げられます。

また調査も鑑定会社ではなく、担当の職員が行う場合が多いのも特徴で審査基準が違うことも保険承認率が高い要因なのではないかと考えられます。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

こくみん共済のデメリット

もちろんこくみん共済にもデメリットは存在します。

その部分もしっかり理解したうえで検討することが大切です。

ご紹介する項目は下記の5点です!

デメリット1. 保障範囲が限られている

こくみん共済の火災保険のデメリットの一つとして、保障範囲が限られている点が挙げられます。

他の民間保険と比較すると、こくみん共済の火災保険は基本的な火災や落雷、破裂・爆発などに対する保障が含まれていますが、風水害や地震などの自然災害に対する補償は基本的には含まれていません。

この被害もカバーできる自然災害共済という保険も販売されています。

費用を確認して検討することがおすすめですが、長期的に住むことを考えると確実に自然災害共済の方に入った方が良いです。

デメリット2. 風水害・地震の補償が不十分

こくみん共済の火災保険「住まいる共済」では、風水害や地震に対する補償が不十分である点が指摘されています。

この補償の不足は、特に台風や地震が多発する地域に住む方々にとって大きな懸念材料です。

実際に、台風や大雨による風水害で建物が損傷した場合、全労済の基礎的な共済金額では十分な修理費用を賄えないことがしばしばあります。

また、地震による被害に関しても、特約などで追加の補償を付ける必要があるものの、全体的な補償額が低めに設定されているため、安心して住まいを守るには不十分です。

全労済の災害特約300万円は、台風などの被害で建物が「全損」した場合のみ

全労済の災害特約で提供される300万円の補償は、あくまで建物が台風などの災害によって「全損」した場合のみ適用されます。

通常の損傷や部分的な被害については補償が適用されないため、契約者はこの条件をしっかりと理解しておく必要があります。

例えば家が全て水害によって流された等の場合に300万円なので部分的な被害であれば数万円程度しか保険適用は難しいでしょう!

自然災害特約の場合補償金額も大きいので十分修繕費用に充てられる額が承認されます。

デメリット3. 建物以外の保障は対象外

こくみん共済の火災保険「住まいる共済」では、基本的に建物自体の保障に限定されています。

これに対し、カーポート・フェンスといった建物以外の財産は保障の対象外となります。

民間の保険では敷地に適用できるため上記以外でも物置や太陽光パネルでも保険適用されます。

デメリット4. 特約の選択肢が少ない

こくみん共済の火災保険には、特約の選択肢が限られているというデメリットがあります。

特約とは、基本の保険に加えて特定のリスクに対する追加保障を提供するオプションのことです。

例えば、水害や地震など特定の自然災害に対する補償を強化するための特約が一般的です。

しかし、こくみん共済の場合、この特約の種類が少ないため、個々のニーズに応じたカスタマイズが難しいと感じる方が多いです。

特約が少ないことで、特定のリスクに対する十分なカバーが得られない可能性があります。

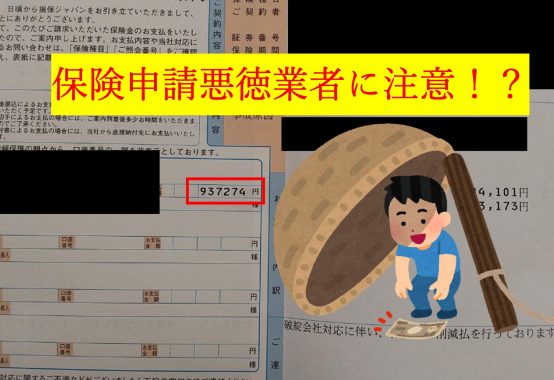

デメリット5. 割り戻し金がほとんど出ない

こくみん共済の火災保険のもう一つのデメリットは、割り戻し金がほとんど出ないという点です。

共済は「助け合い」の精神に基づいて運営されており、余剰分があれば割り戻し金として加入者に還元される仕組みです。

しかし、近年の自然災害の頻発により、保障請求が増えたことで割り戻し金が期待できない状況が続いています。

割り戻し金を含む返礼金が少ないことは、保険料の一部として期待していた方にとっては予算計画に影響を与える可能性があります。

必要な保障内容を見極める方法

こくみん共済の火災保険を検討する際には、自分にとって必要な保障内容をしっかりと見極めることが重要です。

まず、住まいや家財を守るための基本的な保障範囲を確認しましょう。特に火災や自然災害に対する補償内容を理解することが必要です。

例えば、風水害や地震のリスクが高い地域に住んでいる場合は、それらに対する特約の有無や補償額を確認することが重要になります。

次に、自分の生活スタイルや家族構成に合わせて、必要な特約を追加するかどうかを検討します。

例えば、一人暮らしの若年層であれば家財に対する保障が重要である一方、家族がいる場合は住居全体に対する保障が重要になります。

また、免責金額(自己負担額)がゼロであることも考慮に入れると、緊急時に発生する不意の出費を避けることができます。

さらに、民間の火災保険と比較して、共済ならではの利点やデメリットを把握することも大切です。

共済は掛け金が安い代わりに特約の選択肢が少ない場合があり、自分にとって重要な保障が含まれていないこともあります。

したがって、複数の保険商品を比較し、自分のニーズに最も合ったものを選ぶことが重要です。

このように、こくみん共済の火災保険を選ぶ際には、自分のリスクやライフスタイルを考慮し、必要な保障内容を見極めることが安心で効果的な保険選びにつながります。

まとめ:こくみん共済の火災保険を選ぶ際の注意点

こくみん共済の火災保険「住まいる共済」は、その手頃な掛け金と簡便な手続きで多くの方に利用されています。

しかし、いくつかの注意点を理解しておくことが大切です。

まず、保障範囲が限られているため、加入前に自分の住居や家財が十分にカバーされるかを確認しましょう。

また、風水害や地震に対する補償が不十分であることも念頭に置いておく必要があります。

保障内容をよく確認し、自分にとって最適な保険を選ぶためには、これらの注意点をしっかりと理解してから加入することが重要です。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている千葉県市川市周辺でも2021年10月7日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。損はさせません。 |